国内のLNG需要激減を背景に、日本のLNG海外転売量が2023年度に過去最高を記録

Key Findings

液化天然ガス(LNG)の国内需要が前年度比で8%減少する中、日本企業は2023年度、過去最高量のLNGを海外市場に転売した。

国内需要が減少しているにもかかわらず、政府の政策は日本企業に対し、大量のLNGを引き続き取引するよう指示している。その結果、日本は現在、主要なLNG取引相手国からの輸入量よりも多くのLNGを海外に転売している。

日本の政策立案者は、エネルギー安全保障を確保するためにより多くのLNGが必要であると、たびたび声高に訴えている。しかし、LNGの転売量が多いことは、政府のLNGへの政治的・財政的支援が、化石燃料取引における商業的機会の確立と長期的な優位性の維持を目的としていることを示唆している。

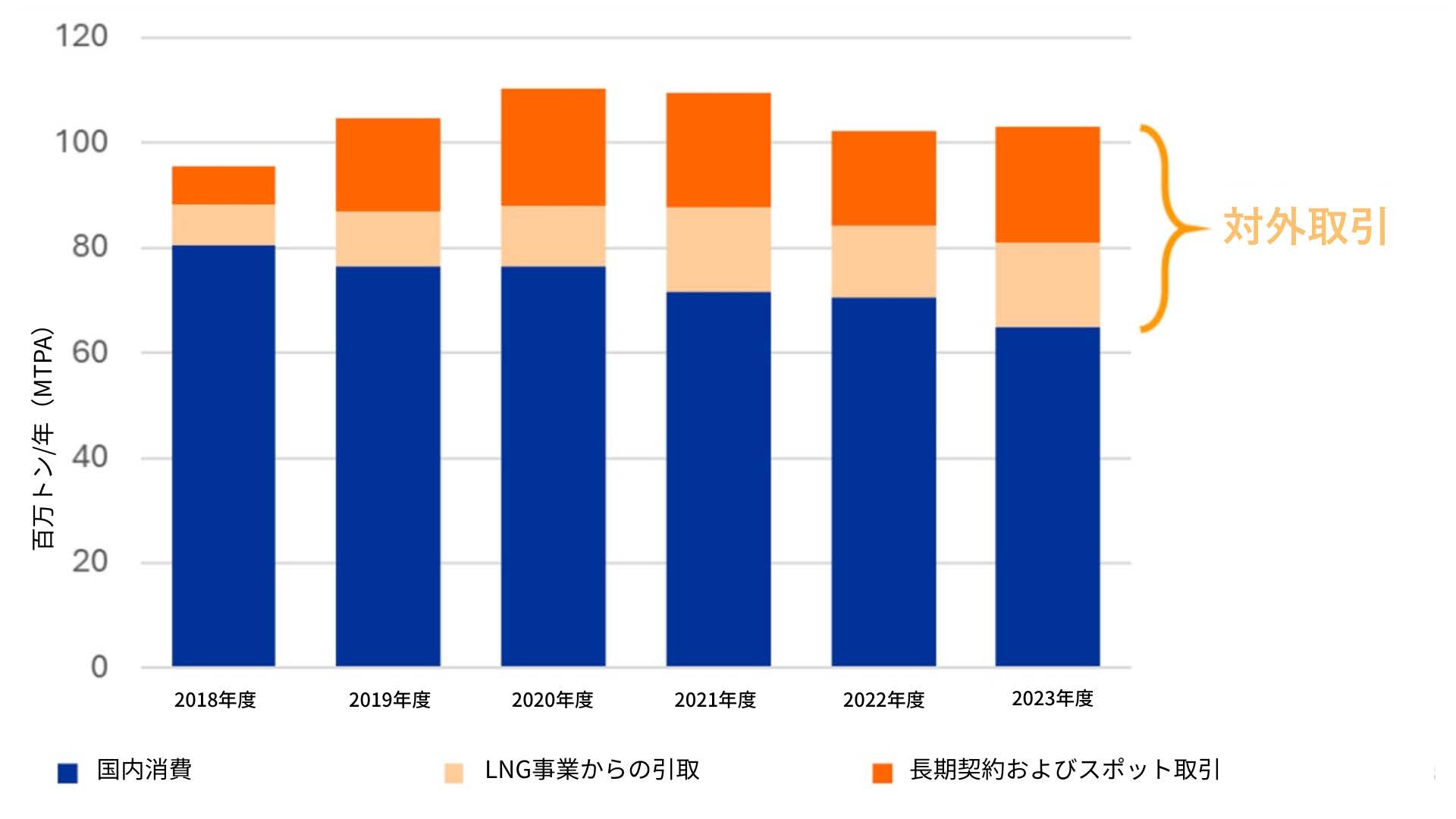

エネルギー・金属鉱物資源機構(JOGMEC)が2024年夏に実施した30社への調査によれば、日本企業は2023年度に、過去最高量の液化天然ガス(LNG)を海外市場へ転売した。2023年度(2023年4月~2024年3月)におけるLNGの転売量は3,825万トンで、2021年度の3,811万トンという従来の最高記録を上回った。

一方、日本国内のLNG需要は6,489万トンに減少し、2022年度比で8%の落ち込みとなった。調査結果によれば、2023年度に日本企業が取り扱ったLNG総量のうち、37%が国内で消費されることなく海外に転売された。この割合は5年前の16%から増加している。

近年まで日本は世界最大のLNG輸入国であったが、原子力発電所の再稼働や再生可能エネルギーの拡充計画によるLNG需要の減少が、国内の大手LNG企業をより多くのLNGを海外に転売する方向へと向かわせた。エネルギー経済・財務分析研究所(IEEFA)は、世界のLNG産業に大きな影響を及ぼすこれらの傾向を詳細に論じた報告書を、2024年3月に発表した。

日本国内のLNG需要が減少しているにもかかわらず、政府の政策は企業に対し、LNGの総取引量を現状水準で維持し、国際市場における日本の影響力を保つよう指示している。経済産業省の新国際資源戦略は、企業に対し、年間1億トン以上のLNGを引き続き取り扱うよう求めている。

図1:日本企業のLNG取引量

出典:JOGMEC; IEEFA

その結果、2023年度のLNG取引総量は前年度比で1%の微増にとどまり、ほぼ横ばいだった。しかし、同年度は国内需要が大幅に減少したため、より多くの量が海外に転売されている。日本のLNG輸入量は2014年にピークを迎え、2018年度以降、転売量は2.5倍に増加している。

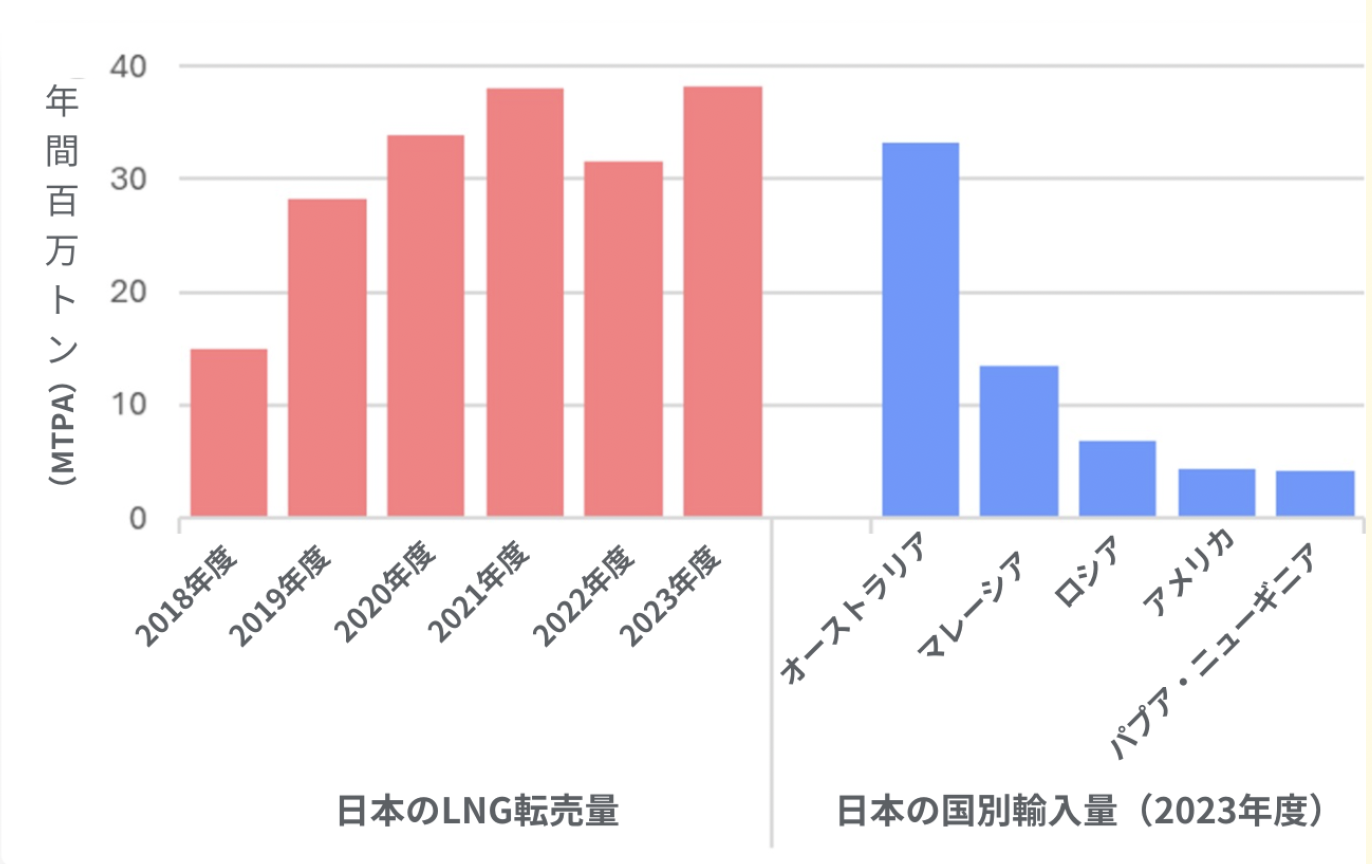

2023年度、日本は主要なLNG輸入元である豪州、マレーシア、ロシア、米国、パプアニューギニアの各国からの輸入量を上回るLNGを海外へ転売した。日本のLNG転売量は、2023年に世界第4位のLNG輸出国であったロシアの年間生産量を上回った。

図2: 日本のLNG転売量と主要LNG取引相手国からの輸入量の比較

出典:JOGMEC; Kpler; IEEFA

海外の化石燃料事業への資金支援を段階的に終了するというG7でのコミットメントにもかかわらず、日本は世界各地のガスおよびLNG事業に対する最大の公的資金提供国である。政策立案者はしばしば、日本のエネルギー安全保障を維持するためには海外のLNGインフラへの投資が必要であると主張し、輸出市場におけるLNGへの潜在的な障壁に反対するロビー活動を展開している。

しかし、国内需要が減少する中でのLNG転売量の多さは、LNG投資がむしろ日本の大手企業の商業的機会を強化するためのものであることを示唆している。日本の大手LNG買い手企業は、国内需要の減少を理由に、南アジアや東南アジアなどの主要な成長市場により多くのLNGカーゴを送るという企業戦略を繰り返し表明している。

この戦略に沿って、日本企業はLNGのサプライチェーン全体でインフラ開発を支援している。IEEFAおよびロイターのデータによれば、日本企業は南アジア、東南アジア、台湾において30件以上のガスおよびLNG関連事業に関与している。これらの事業には、LNG輸入基地、発電所、ガス供給事業などが含まれる。

一方で、現行のエネルギー計画に基づけば、日本国内のLNG需要は2030年まで引き続き減少する見込みである。2024年10月までの日本のLNG輸入量は1%増加しているが、2014年から2023年の間に国内需要は25%減少している。第6次エネルギー基本計画の下で、日本のLNG輸入量は2030年までにさらに22%〜31%減少する可能性があるとIEEFAは予測している。

もっとも、一部のアナリストは、データセンターや他分野の電化による電力消費の増加に対応するために、日本はより多くのLNGを必要とする可能性があると指摘している。これらの動向は、第7次エネルギー基本計画の更新版に反映される可能性がある。同計画の草案は年末までに公表される予定である。

国内LNG需要の不確実性により、日本の買い手は長期のLNG購入契約において仕向地柔軟性をますます求めるようになっている。従来のLNG契約では転売を事実上禁止する仕向地制限が含まれていたが、仕向地制限のない契約が日本のLNG契約全体に占める割合は、2016年度の25%から2030年度には66%に上昇する見込みである。

日本企業は、LNGの転売機会をさらに拡大するために、新規契約では仕向地制限を削除するべく政府に働きかけてきた。2021年、日本企業は、カタールとの年間700万トンのLNG購入契約を、仕向地制限が厳しいことなどを理由に更新せずに終了した。

JOGMECの公式調査には、転売されたLNGの原産地や仕向地に関する情報は含まれていない。船舶追跡データによれば(同データではLNG取引量が過小評価されている可能性があるものの)、LNGの大部分が米国および豪州から転売されており、これは仕向地に柔軟性を持たせた契約条件による可能性が高い。出荷先の多くは、韓国、中国、台湾、インドを含むアジアの主要なLNG輸入国である。

日本の転売および国内消費の動向は、現在かつてない規模の新規LNG輸出キャパシティの拡充が進む世界のLNG市場にとって、重要な意味を持つ。LNG供給量の急増と、日本や欧州といった主要市場での需要減少が重なり、2020年代後半には世界的なLNG供給過剰が生じる可能性が高い。

このような供給過剰の状況では、LNGを転売する日本企業は他の輸出業者と一層激しく競争することになり、これにより価格に下押し圧力がかかり、LNG取引業者の財務リスクが高まる可能性が高い。言い換えれば、LNG市場での長期的な優位性を維持しようとする日本の取り組みは、報われない可能性がある。

著者について

サム・レイノルズ

サム・レイノルズは、エネルギー経済・財務分析研究所(IEEFA)の研究主任であり、新興アジアにおける天然ガスおよび液化天然ガス(LNG)インフラ開発に伴う経済・財務・気候リスクを専門としている。

同地域における再生可能エネルギーへの移行、天然ガス部門における座礁資産リスク、および輸入LNGへの地域的依存の高まりに伴うマクロ経済的リスクに関する複数の研究報告書を執筆している。

クリストファー・ドールマン

クリストファー・ドールマンは、アジア地域のLNG/ガススペシャリストであり、アジア全域における天然ガスのバリューチェーン開発がもたらす経済、財務、気候への影響を専門としている。過去には市場アナリストおよびエネルギーモデラーとして、政策、エネルギー市場、技術の進展がエネルギーシステムをどのように形成し、エネルギー安全保障に影響を与えるかを分析していた。

翻訳:杉田玲奈

監訳・編集:長田大輝(FoE Japan)

本研究は、IEEFAによって英語で発行された “Japan’s LNG resales into overseas markets hit record high in FY2023 as domestic demand plummeted” の日本語翻訳版です。翻訳には十分配慮しておりますが、内容の正確性・完全性を保証するものではありません。解釈に疑義が生じた場合や正確な参照・引用を行う際は、必ず英語原文をご参照ください。

Related Content