Key Findings

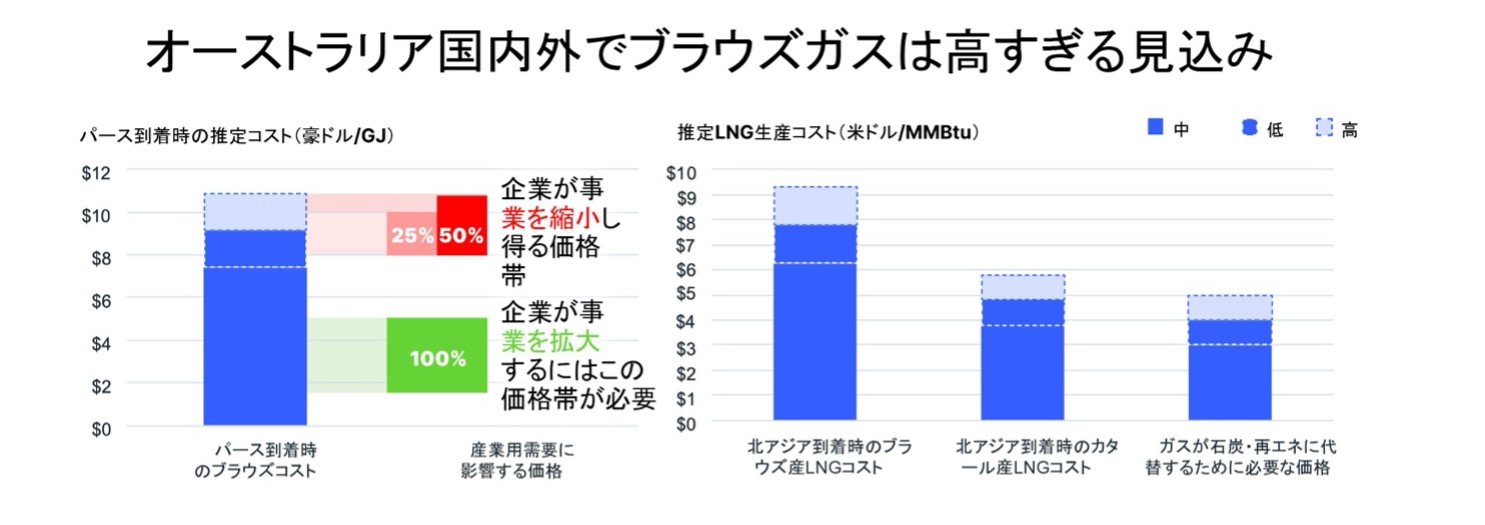

IEEFAのコスト試算によれば、ウッドサイド社のブラウズ・ガスプロジェクトは、国内外問わず競争力に欠ける可能性が高い。

ブラウズ産ガス産の生産コストは、既存の国内ガス生産コストの4倍に達する可能性があり、産業用ガス需要を押し下げる恐れがある。西オーストラリア州のエネルギー安全保障の観点からは、より安価なLNGフィードガスを国内供給に振り向ける方が、適切な解決策となり得る。

ブラウズLNGは、供給過剰な世界市場では買い手確保が困難となる可能性がある。カタール産LNGより6 割高になる可能性があり、アジアにおける石炭からガスへの燃料転換を通じて新規需要を創出するために必要な価格水準の2倍に達すると見込まれる。

同プロジェクトは炭素集約度の高いガスに依存している。さらに、高コストで信頼性に乏しい二酸化炭素回収・貯留への依存は、プロジェクトコストを約9%押し上げ、経済全体の炭素価格を押し上げる可能性がある。

ウッドサイド社のブラウズガスプロジェクトは、西オーストラリア州(WA)の生態学的に重要な海域に位置し、ノースウェスト・シェルフ(NWS)液化天然ガス(LNG)プロジェクトへ供給している老朽化した既存のガス田を代替することを目的としている。ウッドサイド社とWA政府は、同プロジェクトについて、州内のエネルギー安全保障を確保し、アジアにおける石炭代替を通じて脱炭素化を後押しするために必要だと主張している。しかし、投資家、WA、そしてオーストラリア全体にとって、同プロジェクトがもたらし得るリスクは十分に検討されていない。

ブラウズガス田は50年以上前に発見されたにも関わらず、依然として未開発のままである。これは、同プロジェクトの複雑さと高コスト(IEEFAの試算では370億豪ドル超)を反映している可能性が高い。ウッドサイド・エナジー、独立専門家、その他の公開情報に基づく財務モデリングの結果、IEEFAはブラウズ産ガスのコストを1ギガジュール(GJ)あたり7.80豪ドル、パース到着時のコストを9豪ドル/GJ超と試算している。これは既存の国内ガス生産コストの4倍以上に相当する。このため、ブラウズ産ガスは価格競争力を欠くか、西オーストラリア州のガス価格を押し上げる可能性が高い。オーストラリア・エネルギー市場運営機関(AEMO)は以前、ガス価格が約8豪ドル/GJに達すると、産業ユーザーの事業縮小を引き起こし始める可能性があると指摘しており、ガス価格上昇がもたらす影響の大きさを示している。

ブラウズ産LNGも、同様に競争力を欠くとみられる。IEEFAの試算では、同LNGのコストは100万Btu(MMBtu)あたり6.8米ドルとなり、北アジア到着時のコストは約7.8米ドル/MMBtuに達する。これは、カタール産LNGより約60%高い水準である。カタールは、最終買主を確保する必要のあるポートフォリオ契約分を含め、西オーストラリア州のLNG輸出能力全体を上回る未販売LNGを抱えると広く予想されている。また、ブラウズ産LNGはまた、アジアにおいて石炭との競争にも苦戦するとみられ、結果として石炭を代替する可能性は低い。国際エネルギー機関(IEA)は、石炭からガスへの燃料転換を促すには、LNG価格が3〜5米ドル/MMBtuまで低下する必要があると分析している。これは、ブラウズ産LNGの推定コストのおよそ半分に相当する。さらに、世界最大の石炭消費国である中国とインドに関するIEEFAの分析は、LNGが代替燃料より高コストであるため、石炭を実質的に置き換えていないことを示している。

高排出によりコストは9%超上昇する可能性

政府が最近承認したウッドサイド社のNWS操業延長には、排出量削減要件が含まれている。この要件により、老朽化が進むLNG処理設備(トレイン)2基の継続稼働が不経済となる、または改修に多額の追加費用が必要となる可能性が高い。その結果、LNG生産量と収益が減少するだけでなく、単位あたりのLNG生産コストが上昇する可能性がある。IEEFAは、ブラウズ産ガスの処理にNWSのトレイン5基のうち2基が利用可能とする「高コストシナリオ」において、この可能性を考慮している。

また、ブラウズガス田は、二酸化炭素(CO2)の平均含有率が約10%と、他の多くのガス田より高い。例えば、スカボローガス田のCO2含有率は約0.1%である。そのため、ブラウズガス田の開発は相当規模の排出を伴う。ウッドサイド社の推計では、排出削減措置を講じず、貯留層のCO2含有率が高いシナリオの場合、ブラウズガス田の開発に伴う生産ピーク年の排出量は、CO2換算で680万トン(6.8MtCO2e)に達する。これは、2035年時点のオーストラリアの総排出量の2.9〜3.7%に相当する。

ただし、ウッドサイド社は、セーフガード・メカニズム上の義務を満たすため、二酸化炭素回収・貯留(CCS)によって排出量の一部を削減する意向を示している。同制度では、生産開始初日から、貯留層由来のCO2排出を実質ゼロにすることが求められる。オーストラリアで同規模の事例であるシェブロン社のゴーゴンCCSプロジェクトには、これまでに32億豪ドルが投じられて入れる。IEEFAは、ブラウズのCCS設備がプロジェクトコストを約9%押し上げる可能性があると試算している。

CCSはプロジェクトに伴うCO2排出量減策として提唱されることが多い。しかし、これまでの実績を見ると、失敗や期待を下回る事例も少なくない。ゴーゴンCCS設備は、操業開始以降、目標回収量の半分未満しか回収しておらず、2023-24年度には回収したCO2のうち約3分の1しか貯留できなかった。その結果、シェブロン社は追加コストの負担を強いられている。すでに高額なCCSのコストに加え、追加的にカーボンクレジットの提出を余儀なくされている。IEEFAは、2023-24年度のCO2注入コストを222豪ドル/tCO2と推計している。

ウッドサイド社は、CCSにより上流排出量の47%を削減できると見込んでいる。残る貯留層由来排出量は、すべてカーボンクレジットで相殺する必要がある。これは、カーボンクレジットの需要と価格を押し上げ、経済全体の炭素価格の上昇につながる可能性がある。

西オーストラリア州およびアジアのいずれにおいても、エネルギー安全保障に不可欠とはいえない

西オーストラリア州は、群を抜いてオーストラリア最大のガス生産州である。2024年には、ガス生産量は、上流採掘に自家消費された分を除き、約3,350ペタジュール(PJ)に達した。一方、国内市場向け供給は約418PJにとどまった。

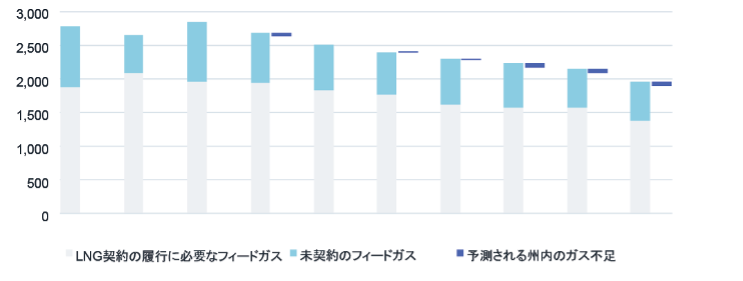

もっとも、既存の成熟ガス田における生産減退は、同州内のガス供給に影響を及ぼしており、AEMOは2030年以降のガス不足の可能性を警告している。しかし、その不足規模はLNG 総輸出量や将来の推定未契約 LNG量と比較すると小さい。例えば、IEEFAの試算では、AEMOが予測する2034年のガス不足量は約70PJ である。これは、未契約フィードガス推定量の12%、全LNG輸出のフィードガス量の4%に過ぎない。政府は、高コストになる可能性のあるブラウズ産ガスに頼るのではなく、スポットLNGとして輸出される予定の一部ガスを国内市場に振り向ける政策措置を検討する余地がある。これにより、西オーストラリア州におけるガス生産コストとガス価格への影響を最小限に抑えつつ、供給懸念に対処できる可能性が高い。

州内のガス不足と推定未契約ガス量の対比(PJ)

IEEFAはまた、LNG輸出業者が国内市場への義務を満たすために供給する必要のあるガスの量をAEMOが考慮すれば、予測される不足はさらに縮小する可能性があると考える。同州のガス留保政策では、LNG輸出業者にはLNG生産量の15%を国内市場に供給する義務が課されている。しかし、西オーストラリア州議会の調査では、実際の供給量はわずか8%にとどまっていることが明らかになった。このため、LNG生産者は今後数年間、15%を上回る供給を求められる可能性がある。AEMOは、一律に推定LNG輸出量の15%が国内供給されると仮定しているためである。

加えて、特に発電や産業プロセスにおいて、西オーストラリア州では、費用対効果の高いガス需要削減の余地がある。具体的には、電力系統およびオフグリッド電力システムへの再生可能エネルギーの迅速な導入や、アルミナ生産の電化(初期段階には政府の支援が必要)などが挙げられる。

さらに、ブラウズはアジアのエネルギー安全保障を支える上でも不可欠ではない。世界的のLNG市場では、前例のない勢いで新規供給が増えており、2030 年代初頭までに LNG 生産能力は60% 増加する見通しである。一方、LNG需要の伸びは依然として不確実である。IEAは、最も移行が緩やかなシナリオであっても、既存および建設中のLNG生産能力で、2040年までの世界のLNG需要を十分に満たすと予想している。より短期的には、相当規模の供給過剰が見込まれ、仮に追加生産能力がすべて吸収されたとしても、価格はブラウズ・プロジェクトの推定コストを大きく下回る可能性がある。

本報告書の分析は、ブラウズ・プロジェクトがもたらす便益について重大な疑問を提起するものである。同プロジェクトは、ガス利用者へのガス価格負担を引き上げるとともに、排出量を増加させる一方で、エネルギー安全保障にも、アジアにおける石炭代替にも十分寄与しない可能性が高い。

本報告書の分析結果の根拠となるパラメータおよび仮定の詳細については、技術付録をご参照ください。

本報告書の分析結果の根拠となるパラメータおよび仮定の詳細については、技術付録をご参照ください。技術付録を読むには、以下をクリックしてください。

Related Research