日本は東南アジアのクリーンエネルギーの未来を牽引できる

Key Findings

中国による再生可能エネルギーのサプライチェーン支配と、米国の貿易政策を巡る不透明感の高まりを踏まえると、アジアの経済・エネルギー安定の基盤として液化天然ガス(LNG)に重点を起き続ける日本の戦略は、見直しを迫られている。

日本は中国との競争を避けてきた結果、太陽光発電やリチウムイオン電池市場におけるシェアを低下させた。その一方で、水素、アンモニア、二酸化炭素回収・利用・貯蔵(CCUS)、e-メタンといった、未実証の技術に注力してきた。

日本が東南アジアにおける再生可能エネルギーの導入とサプライチェーンの構築を支援することで、化石燃料への過度な依存、地域の供給不安、そして中国や米国への依存に伴う地政学的リスクという三つの課題に対応することが可能である。

日本は、化石燃料依存の延命や未実証技術の推進ではなく、再生可能エネルギーにおける自主開発比率の導入、国内の再生可能エネルギー導入目標の引き上げ、そして東南アジアにおけるクリーンエネルギー製造およびインフラ整備に向けた資金と人材育成支援を通じて、国際的なリーダーシップを発揮すべきである。

2025年6月、日本は東京にて「LNG産消会議2025」を開催し、30カ国の代表団を招いて世界のエネルギー安定供給について議論した。同会議では、液化天然ガス(LNG)をアジアにおける「クリーンな経済成長の原動力」であると位置づけられ、日本が地域における化石燃料開発を重視する方針があらためて確認された。

しかし、こうした化石燃料中心の日本のエネルギー外交は、現在大きな転換点に差し掛かっている。長年に渡り、LNGをアジアの経済安定の基盤として推進してきたものの、再生可能エネルギーサプライチェーンを中国が支配し、米国の貿易政策の先行きが不透明になるなど、国際情勢の変化により、戦略の見直しが不可避となっている。

東南アジア諸国は現在、二重の課題に直面している。一方では、関税の引き上げによるサプライチェーンの混乱により再生可能エネルギーの製造が揺らいでおり、他方では、経済成長と気候目標の両立に向けて、再生可能エネルギーと送電網インフラへの投資が急務となっている。こうした状況の中で、アジア最大のインフラ投資国である日本は、この地域のクリーンエネルギー転換を遅らせるのではなく、加速させるという戦略的な立場を果たすべき立場にある。

日本が東南アジアにおける再生可能エネルギーの導入と製造能力強化の支援に軸足を移すことで、化石燃料への依存の是正、中国中心のサプライチェーンからの脱却、そして地域の経済成長の促進が可能になる。LNG 分野におけるリーダーシップに加え、クリーンエネルギー分野でも同様に野心的に取り組むことで、日本は東南アジアの持続可能な未来を牽引する存在として、その地位を確立できるだろう。

東南アジアにおける日本の化石燃料偏重型投資

日本の東南アジアにおけるエネルギー投資は、化石燃料に大きく偏っている。2013 年から 2022 年にかけて、国際協力銀行(JBIC)、国際協力機構(JICA)、日本貿易保険(NEXI)などの日本の公的金融機関は、アジア地域の化石燃料プロジェクトに約 410 億米ドルを融資した。これは、風力や太陽光などのクリーンエネルギーへの投資額 90 億米ドルの 5 倍近くにのぼる。2024年7月時点では、日本企業はアジア太平洋地域において30件以上のLNG関連プロジェクトに関与している。

2023年に発足した「アジア・ゼロエミッション共同体(AZEC)」は、再生可能エネルギーを枠組みに含めて入るものの、実態としてはLNG、石炭火力におけるアンモニア混焼、炭素回収などの化石燃料関連の技術に重点をおいている。日本政府はこれらを「移行のためのツール」と位置づけているが、こうした投資は、東南アジア地域の長期的な化石燃料依存を長期化させるリスクを伴っている。Zero Carbon Analyticsによる分析によれば、AZEC発足以降、日本は150件を超える覚書(MOU)を締結しており、そのうち35%が化石燃料に関連する技術を支援する内容である一方、風力や太陽光に焦点を当てた案件はわずか7%にとどまっている。

東南アジアが気候目標を達成するためには、2035年までに1900億米ドル規模のクリーンエネルギー投資と、3000億米ドルに及ぶ送電網インフラ整備への投資が必要である。日本はAZECの一環として、100億米ドル規模の官民連携資金支援を表明しているが、その多くは水素、アンモニアなど、即効性に乏しい技術に向けられており、結果として地域の化石燃料依存を長引かせ、真のエネルギー転換を阻害するおそれがある。

なぜ日本は再生可能エネルギーへの投資に消極的なのか?

日本が国内および東南アジアにおける再生可能エネルギー投資に消極的であるのは、構造的かつ戦略的な要因による。

第一に、日本の政策立案者は、化石燃料、特にLNGが新興アジア諸国の経済発展に不可欠であると考えている。2025年のLNG産消会議において、経済産業大臣はLNGを「アジアにおけるグローバルな安定と経済成長の基盤」と位置づけ、持続可能な開発のための「現実的な移行燃料」としての役割を強調した。あわせて、LNGがアジア全体の産業成長を可能にする役割を果たしていることにも言及した。

第二に、日本の海外の化石燃料投資において、化石燃料の「自主開発比率」の引き上げに焦点を当てている。この指標は、輸入した石油・ガスのうち日本企業が保有する海外の上流資産から調達された割合を示すものである。国内エネルギー需要の減少や気候変動に対する懸念にもかかわらず、日本政府はこの比率を2023年度の37%から2030年に50%以上、2040年には60%に引き上げる目標を掲げている。2013年から2023年にかけて、日本の公的金融機関は海外の石油・ガスプロジェクトに対し930億米ドルを投資し、そのうち45%が上流開発に充てられた。これは、2022年末までに化石燃料への公的融資を終了するという国際的な約束と矛盾する動きである。

第三に、日本は、再生可能エネルギーサプライチェーンにおける中国の支配的地位に懸念を抱いている。中国は太陽光発電(PV)製造の80%以上、世界の新規再生可能エネルギー容量の60%以上を占める一方で、日本のPVの世界シェアは1%未満に低下している。また、リチウムイオン電池の世界市場シェアも、日本は2015年に電気自動車(EV)用電池で40%、蓄電池で27%シェアしていたが、2020年にはそれぞれ21%、5%に減少しており、現在では中国と韓国の企業が両分野で主導権を握っている。

このような状況下で、日本は中国が支配する分野での直接的な競争を避け、水素、アンモニア、二酸化炭素回収・利用・貯蔵(CCUS)、e-メタンといった、日本が競争優位性を持ちうる新興技術の開発に注力している。このような戦略的選択は、中国への依存を深めることなく、自立した国内エネルギー供給網の構築を目指すものである。

米国の貿易混乱と東南アジアのクリーンエネルギー・ショック

米国がアジア諸国に対して高関税を課す決定——とりわけ前政権下で導入された、クリーンエネルギー製品の輸入に対する関税引き上げ——は、グローバルなサプライチェーンを混乱させ、東南アジアの再生可能エネルギー輸出企業に深刻な不確実性をもたらしている。

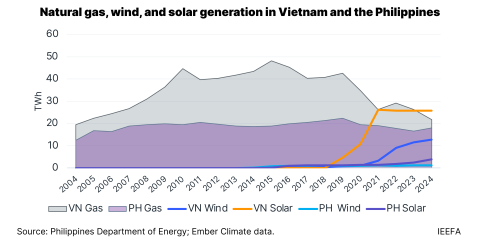

エネルギー経済・財務研究所(IEEFA)の報告書によれば、2024年に米国が輸入した太陽光パネルの88%が東南アジアから供給されていたにもかかわらず、ベトナム、マレーシア、タイといった主要供給国では、利益率の圧迫、受注のキャンセル、海外の需要家による投資判断の遅延といった影響が広がっている。こうした混乱は、地域の製造業基盤を弱体化させるとともに、変動の激しい輸出市場への依存を見直す動きが広がる中で、新規設備投資の経済的実現可能性を低下させている。

同時に、LNG市場も地政学的な不安定さが続いており、エネルギー輸入への依存度が高いアジアの経済にとって、さらなるリスク要因となっている。このような不透明性の高まりは、地域内の輸入国・輸出国いずれにとっても、長期的なエネルギー戦略の策定に深刻な影響を及ぼしている。

これらの複合的なショックは、日本にとって重要な戦略的転換の機会となり得る。投資と産業戦略の基軸を東南アジアの再生可能エネルギー導入およびサプライチェーンの強化支援に移すことで、日本は以下の3つの相互に関連する課題に対応できるだろう。すなわち、化石燃料依存、地域的の供給不安定性、そして中国および米国への過度の依存に起因する地政学的リスクである。

日本がこの機会を活かすために必要なアクション:

1. 再生可能エネルギーにおける自主開発比率の導入

日本が化石燃料の供給安全保障を「自主開発比率」で測定しているように、再生可能エネルギーにも同様の指標を導入すべきである。これにより、東南アジアのクリーンエネルギー製造における上流・中流段階への投資を促すインセンティブとなる。

2. 国内の再生可能エネルギー目標の引き上げと地域需要の定着

日本の再生可能エネルギー導入の遅れは、サプライヤーに対する明確な需要シグナルの欠如を招いている。2030年および2040年の再生可能エネルギー目標を引き上げ、送電網の整備や市場改革をあせて進めることで、東南アジア製のパネル、タービン、蓄電池に対する安定的な国内需要を創出できる。

3. 東南アジアの再生可能エネルギー成長に対する国際的支援の主導

アジア開発銀行(ADB)における日本の影響力や、地域開発金融に関する知見を活かし、日本は国際的な街道や議論の場、および金融機関の枠組みを通じて、東南アジアのクリーンエネルギー製造とインフラ整備に向けた資金動員と能力構築支援を主導するべきである。

4. AZECおよび電力部門支援の再生可能エネルギー志向への転換

日本は、AZEC、二国間対話、インフラ融資を通じて、東南アジア諸国の電力開発計画に強い影響力を持っている。この影響力は、再生可能エネルギーを基盤とした電力システム構築の推進にこそ活用されるべきであり、化石燃料依存や石炭火力へのアンモニア混焼といった未検証技術の普及に使うべきではない。

本研究は、IEEFAによって英語で発行された “Japan can power Southeast Asia's clean energy future” の日本語翻訳版です。翻訳には十分配慮しておりますが、内容の正確性・完全性を保証するものではありません。解釈に疑義が生じた場合や正確な参照・引用を行う際は、必ず英語原文をご参照ください。

Related Content