中国碳排放交易体系改革:步入正轨,但需要加强执行

Key Findings

继近期行业扩容之后,中国的碳排放交易体系(ETS)预计将在2027年前引入总量控制,并纳入更多主要排放行业,从而与国际最佳实践保持一致。

如果这些改革能够辅以强有力的执行措施,例如排放权拍卖和固定的总量削减率,则有望释放巨大的潜力。加强市场设计、透明度和市场稳定机制将提升信誉度,并巩固中国在亚洲碳市场方面的区域影响力。

亚洲的碳价格仍然低于每吨二氧化碳当量(tCO2e)20美元,远低于西方市场水平,不足以推动有意义的脱碳或实现《巴黎协定》的目标。

欧盟碳边境调节机制(CBAM)将于2026年实施,这将有力地激励中国和其他亚洲市场加强其国家碳定价体系,以保持出口竞争力并将碳收入留在国内使用。

此中文版本仅为参考,详细请参照英文原文。如果版本之间存在任何不一致之处,则以英文版本为准。

中国近期宣布将进一步扩大行业覆盖范围,并计划在2027年前将全国碳排放交易体系(ETS)从强度控制机制转变为总量控制机制,这标志着亚洲最大的碳市场迎来了一个关键时刻。

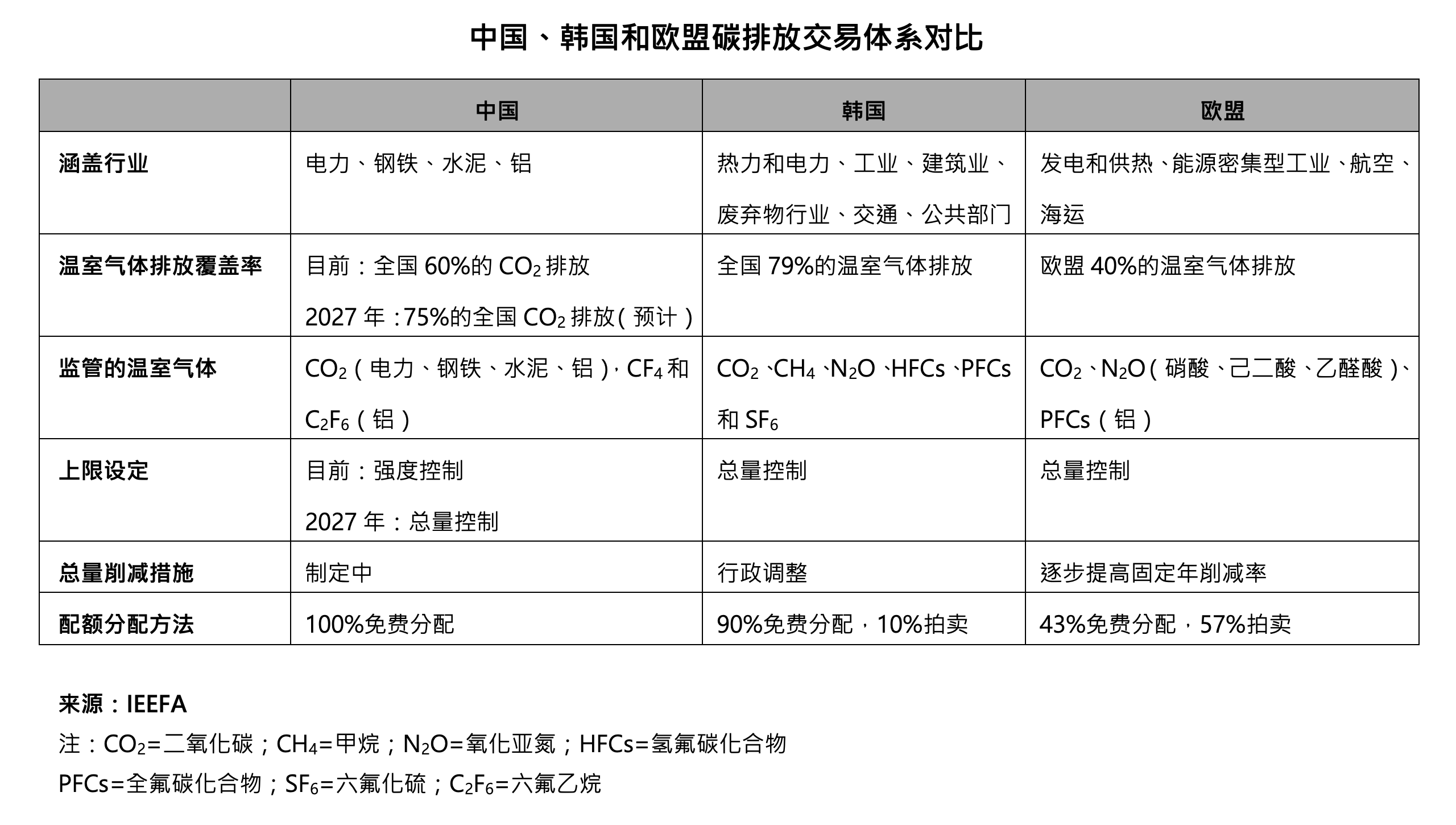

中国全国碳排放交易体系由八个省份的试点项目发展而来,自2021年正式运行以来,已覆盖约80亿吨二氧化碳(CO2)排放,约占全球总排放量的20%。该体系最初仅限于电力行业,今年扩展至钢铁、水泥和铝冶炼行业,新增1334家排放实体被纳入监管,将全国总碳排放量覆盖率从40%提高到了60%。此次扩展还将体系的监管范围从二氧化碳扩展到了铝行业的四氟甲烷(CF4)和六氟乙烷(C2F6)排放。到2027年,其他主要排放行业的纳入有望进一步提高全国总碳排放量覆盖率,扩大对各种温室气体的管理。

总量控制和更高碳价的重要性

转向总量控制是中国碳排放交易体系与国际最佳实践接轨的重要一步。总量控制是成熟碳排放交易体系的基础,例如欧盟碳排放交易体系,该体系帮助欧盟将碳排放当量(CO2e)从2005年首次实施时的46亿吨减少到了2024年的32亿吨。由于欧盟2024年的国内生产总值(GDP)远高于2005年,因此碳强度的下降幅度更大。

与允许排放量随产出增加而增加的基于控制排放强度的方法不同,总量控制对允许的排放量设定了固定上限,从而对企业施加了更大的压力采用清洁技术,否则将承担更高的合规成本。因此,那些最初倾向于采用强度目标以保障经济增长和提高初期接受度的碳市场应过渡到总量控制体系,以实现有意义的减排。中国将从2027年开始,首先在排放量稳定的主要行业推进这样的转变,并将于2030年全面实施。

能源经济与金融分析研究所(Institute for Energy Economics and Financial Analysis, IEEFA)近期发布的一份报告评估了亚洲当前的碳定价情况,报告强调需要大幅提高碳价才能显著推动脱碳进程。目前亚洲地区的碳价仍低于每吨二氧化碳当量(tCO2e) 20美元 ,距离到2030年达到50美元至100美元/ tCO2e以实现有意义的脱碳和《巴黎协定》目标仍有巨大差距。该报告还强调,从高碳技术转向低碳技术的边际减排成本高达800美元/tCO2e。目前较低的碳价可能导致排放企业仅仅支付碳排放交易体系许可费或碳税,而不是投资于减排。

优先考虑总量削减率和排放配额管理

尽管具体细节尚未公布,但中国计划实施的总量控制应辅以固定的削减率——类似于欧盟碳排放交易体系的线性削减因子(linear reduction factor, LRF)——以确定排放配额每年递减的速度。削减率应随时间推移而提高,从而有效收紧配额供应、支撑碳价并增强市场确定性。欧盟碳排放交易体系的线性削减因子在2013年启用时为1.74%,预计从2028年起将提高至4.4%。目前亚洲仅有的两个采用总量控制的碳排放交易体系(韩国和哈萨克斯坦)缺乏严格的、逐步提高的削减率。虽然这允许根据经济状况灵活调整排放总量,但这些幅度较小且难以预测的削减率限制了收紧配额供应的有效性。中国应采用明确且逐步提高的总量削减率,以增强市场确定性并强化价格信号。

另一项优先事项是减少免费排放配额的数量,并引入拍卖机制,让市场决定碳价格。目前,中国所有碳排放交易体系配额均为免费分配,这种做法不仅使现有排放企业免于承担实际排放成本,也使政府失去了本可用于再投资气候及其他社会经济举措的拍卖收入。相比之下,欧盟碳排放交易体系超过50%的配额是通过拍卖分配的。

欧盟碳排放交易体系还采用了根据预设阈值自动调整拍卖配额供应量的市场稳定储备(Market Stability Reserve, MSR)机制。当流通中的配额数量高于或低于这些阈值时,市场稳定储备会收回或释放配额,从而维持市场稳定并最大限度地减少价格波动。相比之下,韩国的体系依赖政府干预——如调整配额分配或交易规则——来应对过度的价格波动。这些酌情措施的可预测性较差,且往往效果不佳。同样,中国的区域碳排放交易体系也采用缺乏透明度的酌情干预措施。在为中国全国碳排放交易体系设定排放总量时,也应考虑这些因素。

在保障出口的同时,确保碳收入用于国内

另一个有助于建立一个功能完善、碳价足以推动脱碳的碳市场的因素是欧盟碳边境调节机制(CBAM),该机制将于2026年实施。CBAM将对来自有证据表明碳市场覆盖率低和碳价低的气候政策较弱国家的进口商品征收碳税。这凸显了中国和其他亚洲国家等经济体推进建设碳市场的紧迫性,其目的在于:a)保持其出口商品相对于拥有有效碳定价机制国家的竞争力;b)确保与碳有关的收入被用于国内而不是被用于支付欧盟的碳边境税从而造成收入流失。这一点至关重要,因为2024年亚洲占欧盟进口总额(不包括欧盟成员国之间的贸易)的46%,达到1.1万亿欧元。当年,中国是欧盟最大的进口伙伴,欧盟从中国的进口总额达5190亿欧元。

此前估计,在CBAM第一阶段,中国钢铁和铝行业每年需支付约20亿至28亿元人民币。这将使每吨钢铁增加约652至690元人民币的成本,每吨铝增加约4295至4909元人民币的成本。随着这些行业近期被纳入全国碳排放交易体系,实际影响预计将低于此前的评估。然而,鉴于欧盟碳排放交易体系的碳排放配额在2025年前九个月的平均交易价格约为80美元/tCO2e,而中国碳价仅约11美元/tCO2e,国内碳价需要大幅上涨才能将碳收入留在国内。

加强气候雄心和区域领导力

2024年,中国温室气体排放量占全球总量的29%。中国的目标是到2030年实现碳达峰,到2060年实现碳中和。在其最新的国家自主贡献(NDC)中,中国进一步承诺到2035年净温室气体排放量将比峰值水平减少7%至10%,并将非化石能源在能源消费中的占比提高到30%。一个设计完善的碳市场可以补充中国的战略,并加速实现这些目标。

尽管中国碳排放交易体系的改革在很大程度上符合国际最佳实践,但强有力的执行对于确保其信誉度和有效性至关重要。如果实施成功,这将为其他亚洲碳市场树立重要的先例。虽然该地区一些国家已经建立了碳市场或正在准备引入碳市场,但由于碳价低廉和市场设计薄弱,这些体系尚未推动显著的脱碳进程。早期旨在放宽参与限制并反映各国国情的灵活措施令碳价过低以至于难以推动减排。

鉴于潜力巨大,各国政府应继续完善碳市场设计、提高透明度并加强执行力度,以增强信誉度。这将有助于提高国内体系的有效性,并为强化市场间的联系和互通奠定基础。中国有机会通过设计一个完全契合自身目标的碳排放交易体系来引领亚洲。

著者:

Shu Xuan Tan | IEEFA的可持续金融分析师 (亚洲)

Ramnath N. Iyer | IEEFA的可持续金融分析主任 (亚洲)

请参照英文原文:China’s emissions trading system (ETS) reforms: On track, but needs robust enforcement

Related Content