IEEFA: 系統運用の枠組み、電気事業者の責務強化、地域参画の推進が日本の再エネ成長を再加速させる

福島県と秋田県の成功事例は、政治的意思と協調的な投資があれば、企業の消極姿勢や技術制約の克服できることを示している

エネルギー経済・財務分析研究所(IEEFA)が発表した最新の報告書によると、近年、再生可能エネルギー導入の伸び率が鈍化しているとはいえ、構造的、制度的な問題を解決すれば、日本は2030年までに世界の再生可能エネルギー容量を3倍にするという国際公約を達成し得る。

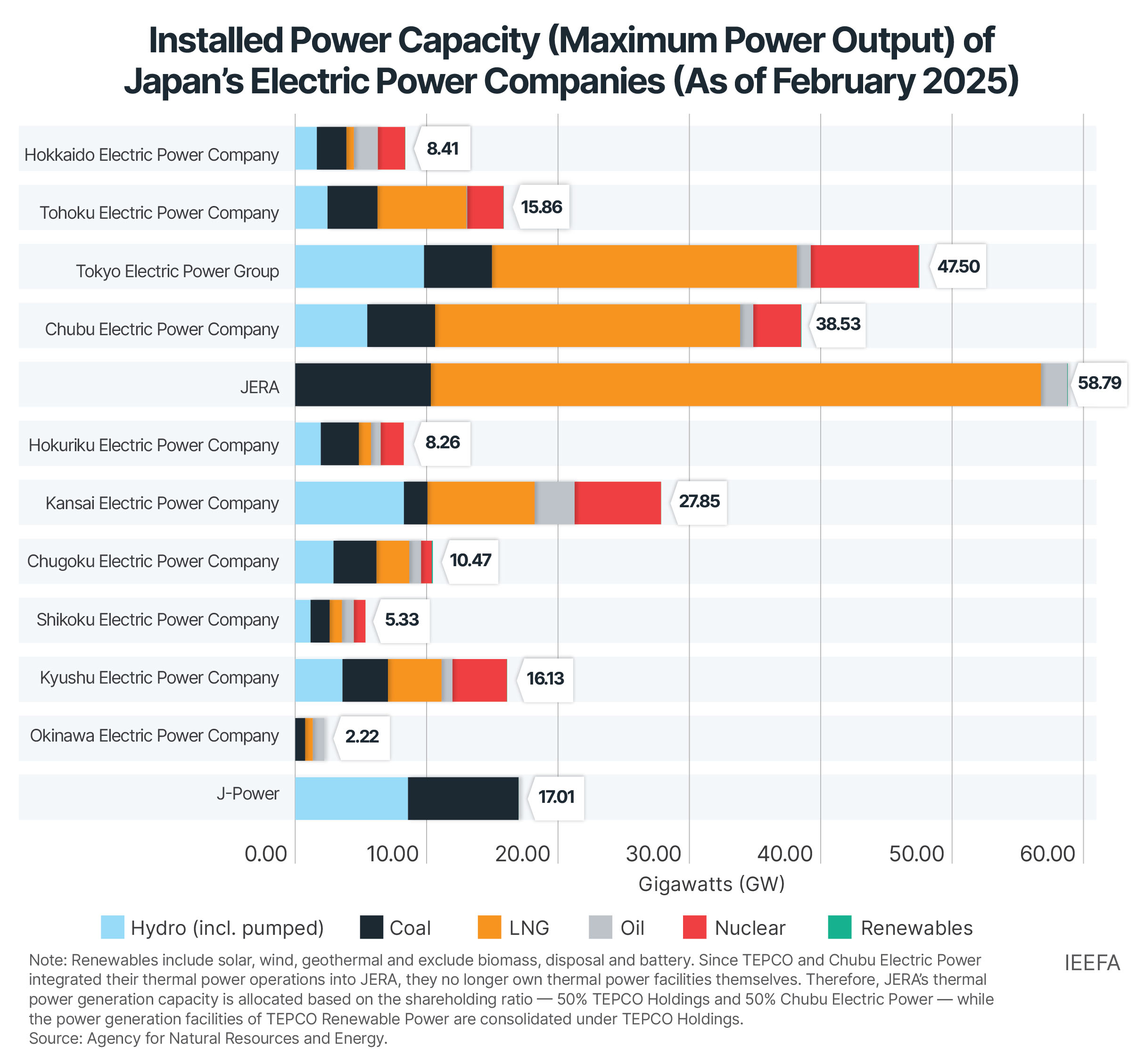

日本の大手電力会社10社の発電設備容量は国内の総設備容量の約75%を占めているが、そのうち再生可能エネルギー発電設備は0.3%未満にとどまり(水力を除く)、化石燃料および原子力の電源を優先している。

2024年度には、過去最多となる52件の再生可能エネルギー発電事業者が市場から撤退し、そのうち8件は負債額1,000万円超の倒産であり、前年度の件数から倍増している。

同報告書の執筆者であるIEEFAのエネルギー・ファイナンス・スペシャリスト(日本担当)の宮本美智代氏によれば、日本の再生可能エネルギー導入拡大の課題は技術的でも経済的なものではなく、系統の混雑、市場の柔軟性不足、出力制御、大手電力会社の消極姿勢などといった構造的・制度的ボトルネックである。

「要因としては、再生可能エネルギーへの移行対する政策や企業の消極的な姿勢、関連政策の活用が限られていることなどが挙げられる。さらに、出力制御の原因となっている技術・インフラ上の制約や、再生可能エネルギー開発費用と便益の地理的不一致がさらなる障壁となっている」と、宮本氏は述べている。

日本のいくつかの地域は、着実な進展が可能であることが示されている。福島、佐賀、秋田、北海道といった地域は、独自の再生可能エネルギー導入目標を掲げ、地域コミュニティを巻き込み、地域資金を導入してクリーンエネルギーの導入拡大を支援している。

「日本は、バックアップ電源として化石燃料に頼るのではなく、こうした地域レベルでの成功事例を全国的に拡大するべきである。そのための優先課題は、系統接続ルールの見直し、電力市場設計の近代化、大手電力会社への非化石電源調達義務の実効性強化、電力購入契約(PPA)などを通じた再エネ導入の道筋の整備が含まれるべきである。」と宮本氏は強調している。

目標と市場設計の見直し

電気事業者は、発電設備を自ら保有せずに非化石電源44%の調達義務を満たすことを可能にする非化石証書(NFC)制度を十分に活用していない。

「購入された非化石証書のほとんどは、原子力など再生可能ではないエネルギー源によるものであり、供給電力の非化石電源比率を44%以上とすることが法的に義務づけられているものの、不遵守に対する措置が弱いことがこの傾向をさらに強めている」と、宮本氏は指摘する。

2012年に導入された固定価格買取制度(FIT)は、再生可能エネルギーに対して予め定められた価格での買取を保証する仕組みであったが、2022年に新たに導入されたFIP(フィードインプレミアム)制度は、卸電力市場価格に一定のプレミアムを上乗せする制度である。

FIP制度は、発電事業者に卸電力市場への参加を促し、蓄電池やアグリゲーションなどの柔軟なビジネスモデルを育成することを目的としている。しかし、市場価格と連動した買取価格によって変動する収益に耐えるだけの財務基盤を欠く中小企業にとっては大きな課題となっている。

「FIT制度の下では、買取価格が低下し、対象となる技術も限られていた。FIP制度では、価格が予測できず、安定した事業開発を支えるには不十分である。さらに、系統の容量不足により、出力制御のリスクが大幅に増加しており、新規案件の収益見通しは一層不確実になっている」と、宮本氏は付け加えている。

都市と地方の格差を乗り越える

同報告書によれば、日本には送電網整備に関する包括的な枠組みが欠けており、都市部と地方における再生可能エネルギーの供給と需要の間に物理的かつ経済的ギャップが生じている。

再生可能エネルギー発電が地方および沿岸地域に集中する一方で、需要は都市圏に偏在する。また、都市部が土地不足と高い事業開発費用に直面する一方で、大規模再生可能エネルギー発電設備のほとんどは地方に設置されている。しかしながら、複雑な許可プロセスと送電事業者の資金不足により、長距離送電網の開発は依然として進んでいない。

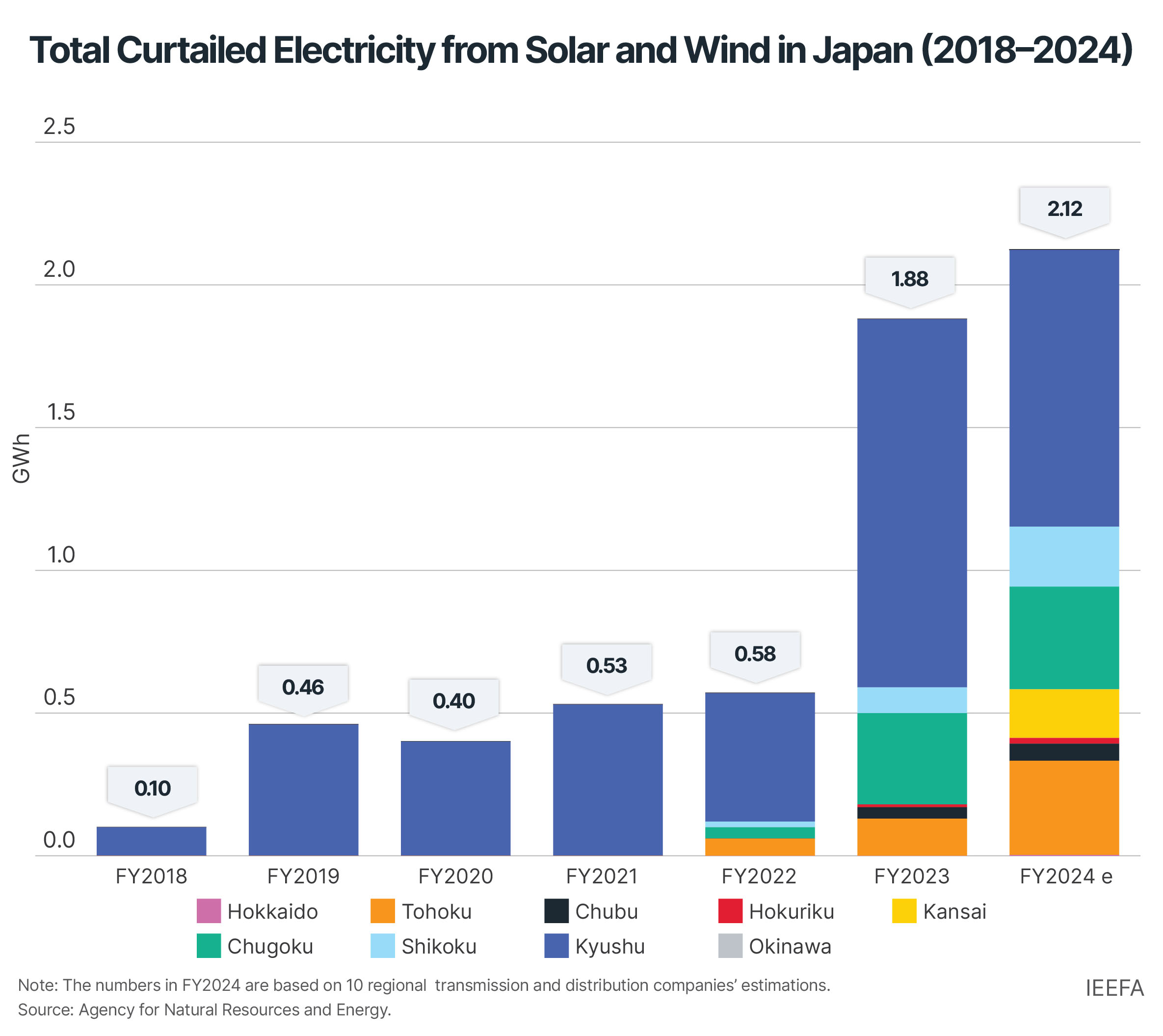

九州など自然エネルギー資源に恵まれた地域では、再生可能エネルギー発電事業者は系統接続の遅延や費用の高さに直面しています。送電容量に限りがあり、また、給電ルールは火力発電所の最低出力を30〜50%としていることから、再生可能エネルギー発電の拡大はさらに制限されている。

とはいえ、福島や秋田、佐賀、北海道などの地域では、積極的な地方自治体のリーダーシップ、早期の再エネ促進区域の設定、送電網への投資、地域金融機関との連携によって、再生可能エネルギー導入が着実に進展している。これらの地域は、地域の特性を生かした戦略によって何が実現可能であるかを示すモデルである。

「秋田県では、早い段階で地元の漁業協同組合と交渉することにより、洋上風力開発が効率的にに進展した。地域住民の支持を得るうえで自治体が重要な役割を果たしたことで、国が指定する促進区域への道が開けた。このモデル――地域レベルでの早期参画と国レベルでの制度化円滑化――は、青森県や北海道でも取り入れられ、洋上風力の進展につながっている」と、宮本氏は述べている。

日本の再エネの潜在力を引き出す

同報告書における日本の再生可能エネルギー導入の加速化に向けた提言には、入札やと調達義務を通じて再生可能エネルギーの設備容量を3倍にする目標の設定、規制や金融支援を通じた企業や地域との電力購入契約(PPA)拡大促進などが含まれる。

「日本には、220社を超えるRE100加盟企業があり、そのうち90社以上が本社を置いている。しかし、これらの企業はクリーンエネルギーへのアクセス・供給不足により、再エネ調達目標を達成できていない。中小企業向けの公的信用保証またはリスク分担メカニズム、法的コストの削減、公的機関による再エネ電気購入を促す政策インセンティブの強化は、普及途上にあるコーポレートPPA市場への参入を促進する一助となり得る。」と宮本氏は述べている。

それと同時に、再生可能エネルギーの入札の拡大は、価格発見や発電事業者の参加、プロジェクト資金調達を支援する。

「日本の最近の入札は、洋上風力プロジェクトの実行可能性を証明するとともに、急速な拡大に向けた再現可能な枠組みを確立した。日本は、明確な規制、開かれた競争環境、インフラの活用により、国内外の資本をこれまで停滞していた分野に呼び込むことができる」と、宮本氏は述べている。

こうした動きは、排他的経済水域(EEZ)での開発を可能とする法改正と相まって、広大な導入エリアを新たに創出することになる。さらに、国際的な事業者の参入により、高度な技術事業遂行能力を備えた競争市場が実現される。

「系統接続とサプライチェーンの制約が解消されれば、日本はアジアの洋上風力ハブとなり得る」と、宮本氏は強調している。