Key Findings

La terminal de exportación de gas natural licuado Saguaro Energía, propuesta con una inversión de 15 mil millones de dólares en la costa del Pacífico mexicano, enfrenta desafíos significativos para su ejecución, muchos de ellos atribuibles a factores internos del proyecto.

Para abastecer de gas a la planta de GNL de Saguaro Energía sería necesario construir un gasoducto de 800 kilómetros que atravesaría territorio controlado o fuertemente influenciado por cárteles del narcotráfico.

Los aranceles impuestos por los Estados Unidos a las importaciones mexicanas han abierto la puerta a la posibilidad de contramedidas arancelarias que podrían encarecer o incluso hacer inaccesible, a cualquier precio, el abastecimiento de gas natural para MPL.

El mercado mundial de GNL enfrenta un panorama de sobreoferta prolongada, resultado de un crecimiento débil de la demanda y una expansión significativa de la capacidad instalada a nivel internacional.

Durante casi ocho años, la empresa Mexico Pacific Limited (MPL) ha trabajado para obtener el financiamiento para la construcción de Saguaro Energía, su terminal de exportación de gas natural licuado (GNL), ubicada en la costa del Pacífico mexicano. El proyecto, cuyo costo se estima en por lo menos 15 mil millones de dólares, exportaría hasta 15 millones de toneladas por año (Mtpa) de GNL desde una planta cerca de la pequeña población de Puerto Libertad en Sonora, México. En una posible segunda fase se duplicaría esa capacidad inicial. El gas natural se transportaría desde el estado de Texas hacia la costa del Pacífico a través de un gasoducto de 800 kilómetros (500 millas) de longitud que se construiría específicamente para suministrar gas a la planta de licuefacción.

La ubicación en el Pacífico de Saguaro Energía ofrece un acceso relativamente directo a los mercados asiáticos, los cuales se estima que impulsarán el crecimiento en la demanda de GNL en las próximas décadas. MPL considera que su planta podría reducir en un dólar el costo de envío por cada millón de unidades térmicas británicas (MMBtu) de GNL producido, en comparación con las terminales de exportación ubicadas en el Atlántico y la costa del Golfo, las cuales deben enviar sus cargamentos para Asia a través del cada vez menos confiable Canal de Panamá, el inseguro Canal de Suez, o rodeando África o Sudamérica.

MPL inició operaciones en el año 2017, pero no atrajo a su primer cliente sino hasta 2022, cuando los precios mundiales del gas natural se dispararon debido a la invasión rusa en Ucrania y a la reducción de los envíos de gas a Europa. Desde 2022 y 2024, MPL fue capaz de aprovechar esa alza en los precios y sus ventajas en el ámbito de los costos de envío para cerrar contratos para la venta de GNL por 14 Mtpa con ExxonMobil, Shell, ConocoPhillips, Woodside Energy y dos compradores chinos.

A pesar de este avance desde el punto de vista comercial, el proyecto ha perdido impulso debido a conflictos internos (cambios frecuentes de inversionistas y ejecutivos, diseños de proyectos en evolución y errores críticos en la obtención de permisos, entre otros). Incluso si se lograran resolver los conflictos internos del proyecto, seguiría siendo necesario superar un laberinto de obstáculos externos, que incluyen costos de construcción en aumento, dificultades en los procesos de contratación, políticas de intercambio comercial cambiantes, desafíos en el ámbito legal, barreras regulatorias, preocupaciones relacionadas con la seguridad y una creciente oposición local.

El elenco cambiante de inversionistas y equipo gerencial de MPL

La trayectoria de Saguaro Energía empieza en el año 2004, cuando la firma estadounidense de inversiones en el sector energético DKRW Energy adquirió el sitio de Puerto Libertad con la intención de desarrollar una terminal de importación de GNL. Sin embargo, en vista del auge del gas de esquisto en América del Norte que hizo innecesarias las importaciones, DKRW eventualmente cambió de rumbo y se asoció con la firma estadounidense de inversión inmobiliaria AECOM Capital para impulsar un proyecto de exportación de GNL que utilizaría gas proveniente de Estados Unidos. En agosto de 2017 se constituyó México Pacific Limited como una sociedad de responsabilidad limitada radicada en el estado de Delaware, con DKRW como accionista mayoritario y una filial de AECOM como socio minoritario. MPL presentó su solicitud inicial para exportación de GNL ante el Departamento de Energía de los Estados Unidos (DOE, por sus siglas en inglés) en el mes de junio de 2018.

En 2019, un grupo de inversionistas encabezado por la firma de capital privado AVAIO Capital adquirió casi tres cuartas partes de la empresa, mientras que AECOM y DKRW conservaron la participación mayoritaria. Menos de dos años más tarde, la firma de capital privado Quantum Capital adquirió una participación del 38 % en MPL. Quantum incrementó sus aportaciones de capital a paso sostenido durante los siguientes años, y, para los primeros meses de 2025, ya había adquirido un 90 % de la empresa.

Sin embargo, dado que MPL estaba teniendo dificultades para la cristalización de su proyecto, Quantum comenzó a buscar una salida. El 3 de febrero de 2025, Quantum y los demás inversionistas de MPL vendieron sus participaciones a Kronos Polo, LP, una entidad poco conocida de reciente formación cuyos domicilios registrados se ubican en una pequeña plaza comercial y una residencia no muy lejos de ahí en la ciudad de Fort Worth, Texas. (Vea la Figura 1). Tan solo un mes más tarde, Kronos Polo le vendió MPL a otra firma constituida poco tiempo antes, Mexico Pacific Holdings, LLC, con domicilio fiscal en una pequeña plaza comercial a las afueras de Wilmington, Delaware, marcando así el quinto cambio en el control corporativo de MPL en menos de cinco años y medio.

Figura 1. El domicilio fiscal de Kronos Polo, L.P. aparece como “Suite 218” en un local de mensajería en un centro comercial en Fort Worth.

El liderato ejecutivo de MPL ha cambiado todavía con más frecuencia que su grupo de inversionistas. Robert Kelly, el presidente original de la compañía y uno de los fundadores de DKRW Energy, fue reemplazado en 2018 por Josh Loftus, quien tiene en su haber una larga trayectoria en GE Oil & Gas. En 2020 asumió el mando Doug Shanda, quien fuera ejecutivo de Cheniere Energy, seguido en 2022 por Ivan Van der Walt, exintegrante de NextDecade. En abril de 2024, MPL contrató a la experimentada ejecutiva de GNL Sarah Bairstow para ocupar la presidencia, pero ella abandonó la empresa casi un año más tarde. En mayo de 2025, MPL contrató a Manuela Molina, su sexta y última ejecutiva en jefe en siete años.

Sumando al panorama de inestabilidad, se supo que la empresa despidió personal en Houston y Singapur, al tiempo que reubicó su sede corporativa de Houston a la Ciudad de México. Un grupo de analistas describió la situación sin rodeos: “El proyecto de Mexico Pacific se viene abajo como fue planeado en un inicio.”

Estrategias cambiantes, errores en el proceso de obtención de permisos y costosos retrasos

Los constantes cambios al interior de MPL han coincidido con la pérdida del rumbo en el aspecto estratégico, omisiones en los trámites regulatorios, costos en aumento y retrasos críticos que han mermado el avance de la empresa.

En junio de 2018, MPL presentó una solicitud ante el DOE para exportar 12 Mtpa de GNL. La solicitud se aprobó en el mes de diciembre de ese mismo año, otorgándole a la empresa un plazo hasta diciembre de 2025 para completar la construcción e iniciar el proceso de exportación.

En diciembre de 2022, MPL presentó una segunda solicitud ante el DOE para obtener suficiente gas adicional para exportar hasta 15 Mtpa de GNL. La empresa explicó que se había decidido emprender un diseño con capacidad más alta, reconociendo al mismo tiempo que su solicitud inicial no contemplaba suficiente combustible para alimentar el equipo de licuefacción y los compresores del gasoducto, puntos que representan omisiones críticas que no se corrigieron por más de cuatro años y medio. Han pasado casi dos años y medio desde que MPL presentó la segunda solicitud, y el DOE todavía no ha autorizado la petición de gas adicional de la empresa. Es poco probable que los inversionistas respalden por completo el proyecto hasta que se conceda la autorización.

Mientras tanto, la inflación ha disparado los costos de la construcción. MPL optó por un rediseño del proyecto en 2024, y se sabe que la empresa Bechtel, el contratista de ingeniería y construcción, exigió tarifas más elevadas a fin de reflejar los costos en aumento del acero, el aluminio, la mano de obra y el equipo. Los incrementos en el costo han hecho necesario que MPL les solicite a los compradores que acepten tarifas por concepto de licuefacción más altas para poder cubrir el aumento en los costos de la construcción.

La renegociación de los contratos ocurrió en un momento especialmente desfavorable, coincidiendo con un aumento en las tensiones comerciales entre los Estados Unidos y sus socios comerciales. En los primeros meses del año 2025, China suspendió todas las importaciones de GNL de los Estados Unidos, y se sabe que el gobierno central les ha ordenado a las compañías en China que no firmen nuevos contratos con organizaciones en dicho país, situación que probablemente detenga las conversaciones entre MPL y sus dos compradores Chinos, Zhejiang Energy y Guangzhou Development Group.

Aunque no queda claro si las restricciones respecto a la contratación en China se extenderán a un proyecto de GNL de origen estadounidense en tierras mexicanas, puede que esto resulte irrelevante: las empresas chinas pudieran estar poco dispuestas a comprometerse con precios más elevados ante la abundancia de GNL no comprometido en el mercado global y la creciente incertidumbre sobre la evolución futura de la demanda en su país. Hasta mediados de junio, los datos de Kpler LNG Analytics muestran que las importaciones chinas de GNL habían caído un 22 % año con año debido a un estancamiento en el crecimiento económico, una mayor producción nacional de gas y al incremento del suministro por gasoducto desde Rusia. Al mismo tiempo, el sector energético de China no ha reemplazado el uso del carbón por GNL, situación que ha limitado la demanda.

Una multitud de obstáculos

Incluso si MPL logra obtener sus permisos de exportación y negociar nuevos contratos de venta, seguirá enfrentando obstáculos logísticos, legales y prácticos que podrían frustrar sus esfuerzos para obtener el financiamiento (tanto de deuda como de capital) necesario para avanzar con el proyecto.

Riesgos relacionados con la seguridad. Para abastecer de gas a la planta de GNL de Saguaro Energía, sería necesario construir un gasoducto de 800 kilómetros (500 millas) que atravesaría territorio controlado o fuertemente influenciado por cárteles del narcotráfico. La región de Sonora ha experimentado recientemente una escalada en la violencia, situación descrita por un antropólogo local como “la peor que hemos visto... en los últimos 20 años”. La contratación de seguridad privada por parte de las empresas constructoras del gasoducto podría resultar inevitable, incrementando considerablemente los costos de construcción y por concepto de seguros del proyecto y dejando a sus inversionistas vulnerables a cuestionamientos políticos y de imagen.

Tensiones comerciales. Los intentos de los Estados Unidos por imponer aranceles generalizados a las importaciones mexicanas han abierto la puerta a la posibilidad de contramedidas arancelarias que podrían volver incosteable el abastecimiento de gas natural para MPL, o derivar en restricciones comerciales que lo hagan inaccesible a cualquier precio. El aumento de las tensiones políticas entre ambas naciones podría convertir el comercio de gas en un punto político álgido o en una herramienta de presión dentro de las negociaciones comerciales bilaterales.

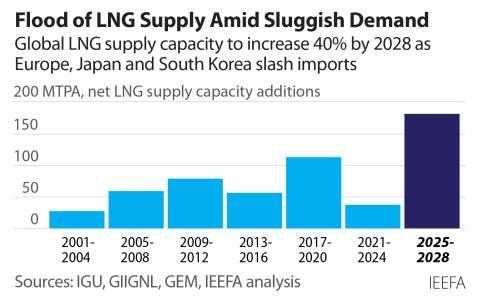

Exceso de oferta mundial de GNL. Muchos analistas independientes del tema del GNL pronostican un panorama de sobreoferta prolongada en los mercados internacionales, resultado de un crecimiento débil de la demanda y una expansión significativa de la capacidad instalada en todo el mundo. La industria global del GNL actualmente construye suficientes proyectos de licuefacción nuevos que impulsarán la producción en un 40 % durante los próximos cinco años, aunque de los datos de Kpler LNG Analytics se desprende que el consumo de dicho insumo creció solamente un 15 % a lo largo de los cinco años previos. Los analistas de la Agencia de Datos y Servicios de Inteligencia de Energía (ICIS, por sus siglas en inglés. Una subsidiaria de Lexis-Nexis) ahora pronostican que habrá 11 años consecutivos de sobreoferta en los mercados de GNL, alcanzando el punto máximo entre 2028 y 2032, alrededor del momento en que MPL iniciaría operaciones si la construcción comenzara en unos pocos años. El exceso de oferta significaría una caída vertiginosa en los precios del GNL, una reducción de las ganancias para los exportadores y posiblemente el cierre de instalaciones de licuefacción, como ocurrió en condiciones similares durante el año 2020.

Los riesgos del mercado del gas en América del Norte. Se espera que el crecimiento de las exportaciones de GNL de América del Norte impulse los precios del gas natural a largo plazo, y, al mismo tiempo, que contribuya a la volatilidad en los precios tanto en los Estados Unidos como en México. Los aumentos en el precio del gas como materia prima podrían erosionar las ventajas de costo que los proyectos de GNL en América del Norte han tenido frente a algunos competidores internacionales. Por otro lado, la posibilidad de aumentos bruscos en los precios del gas en los Estados Unidos podría generar presiones políticas para limitar las exportaciones. Existen factores similares que ya están afectando a la industria de GNL en Australia, donde las exportaciones de dicho producto en aumento han reducido el abasto en los mercados locales, contribuyendo a que se tripliquen los precios del suministro residencial de gas y electricidad.

Oposición local. Los proyectos de GNL en el Golfo de California, particularmente en el caso de Saguaro Energía, enfrentan una creciente oposición por parte de las industrias mexicanas de la pesca y el turismo, así como de organizaciones no gubernamentales y de la sociedad civil. Saguaro Energía se ubicaría en el Golfo de Cortés (también conocido como Golfo de California), apodado “el acuario del mundo” por el afamado explorador Jacques Cousteau debido a su abundancia y variedad de vida marina, que incluye tiburones ballena, ballenas jorobadas, delfines, lobos marinos, mantarrayas y peces vela, así como por sus pesquerías de gran importancia comercial. Las empresas locales tienen la preocupación creciente de que el incremento en el tráfico de embarcaciones de transporte de GNL afectará a las industrias locales de pesca y ecoturismo, las cuales ya enfrentan presiones relacionadas con el cambio climático, la contaminación y la explotación excesiva. Las preocupaciones en cuanto al medio ambiente también representan riesgos de imagen para los posibles inversionistas en MPL.

Riesgos legales. MPL enfrenta cinco demandas distintas en los tribunales mexicanos en las que se ponen en entredicho los permisos otorgados para el proyecto de Saguaro. Cuatro de estas demandas fueron presentadas por personas que alegan afectaciones a derechos de propiedad, argumentando la violación de derechos humanos protegidos por la Constitución o por tratados internacionales. Una coalición de organizaciones para la protección del medio ambiente interpuso una quinta demanda en la que se señala que se modificó de forma indebida una autorización de impacto ambiental emitida en 2006, originalmente para un proyecto de regasificación que ahora se pretende usar para una planta de licuefacción. Se emitió una medida cautelar preliminar en contra de la construcción de la planta, la cual sigue vigente en espera de la resolución del litigio.

También se han presentado recursos judiciales en contra de los gasoductos de suministro a la terminal. En los Estados Unidos, las organizaciones Public Citizen y Sierra Club presentaron una demanda contra la Comisión Federal Reguladora de Energía respecto a la aprobación del gasoducto Saguaro Connector, que llevaría gas desde la Cuenca Pérmica hasta la frontera con México. Según la demanda, la evaluación ambiental fue deficiente, ya que solo abarcó unos 305 metros del trazado, en lugar de considerar la longitud total del gasoducto, que es de 253 kilómetros. Por otro lado, en marzo de 2025, organizaciones para la protección del medio ambiente interpusieron una demanda en contra de la autorización del gasoducto Sierra Madre de 800 kilómetros propuesto desde la frontera entre México y los Estados Unidos hasta Puerto Libertad, en la que se denuncian presuntas violaciones a los derechos humanos a partir de deficiencias en el proceso de evaluación de impacto ambiental.

Desafíos en el ámbito laboral y de mano de obra. La ciudad de Puerto Libertad tiene menos de 3,000 habitantes, y el paisaje desértico circundante está prácticamente despoblado. MPL tendría que atraer a la mayor parte de su mano de obra desde fuera de la región, en particular los trabajadores calificados necesarios en los proyectos de construcción complejos y especializados. Esta situación incrementaría los costos del proyecto, tanto por el pago de incentivos necesarios para atraer personal especializado a la ubicación remota como para la provisión de vivienda y otra infraestructura de apoyo para miles de nuevos residentes durante la fase de construcción del proyecto. Mexico Pacific Limited ha afirmado que la construcción de Saguaro Energía generaría 13,000 empleos temporales durante la construcción (aunque solamente una fracción de esa cifra total se necesitaría para la operación del proyecto).

Incremento en los costos y demoras del proyecto. Al igual que muchos proyectos de LNG en el mundo, las dos iniciativas existentes en México han enfrentado retos significativos en cuanto al costo y al tiempo. El proyecto Energía Costa Azul (ECA) de LNG ubicado al sur de Tijuana tiene apenas una quinta parte del tamaño de Saguaro Energía, pero ya registra un retraso de aproximadamente un año y ha sobrepasado su presupuesto en más de 300 millones de dólares. Del mismo modo, la terminal de GNL Altamira de New Fortress Energy en la costa del Golfo de México enfrenta múltiples retrasos y percances en la construcción que han agravado los problemas financieros de su empresa matriz. En estos proyectos se destacan los riesgos en la construcción que podrían afectar al proyecto mucho más grande y complejo de Saguaro Energía.

CONCLUSIÓN

Después de ocho años y más de 300 millones de dólares de capital para su desarrollo, Mexico Pacific Limited sigue enfrentando obstáculos sustanciales para obtener el financiamiento para su proyecto de GNL Saguaro Energía. Muchos de esos obstáculos han sido provocados por la propia empresa: los cambios constantes en la dirección y en la estrategia probablemente contribuyeron a los errores en los permisos que han retrasado el avance del proyecto. Estas dificultades al interior se han combinado con un laberinto de obstáculos externos, incluyendo aumentos en los costos, deterioro de las condiciones del mercado, incremento de la violencia provocada por la actividad de los cárteles del narcotráfico, tensiones comerciales entre los Estados Unidos y México, así como una creciente oposición local. Las señales de alarma que rodean este atribulado proyecto deberían ser motivo de atención para cualquier inversionista.

Related Research