IEEFA South Korea: Why leading ESG investors didn’t buy KEPCO’s green bond [KOR]

성공적이라는 한전의 ‘그린본드,’ 정작 글로벌 ESG 투자자들에게는 외면

‘해외 석탄 투자와 병행된 ‘그린본드’, 신뢰하기 힘들어’

지난 6월 ESG 경영을 위해 한국전력이 발행한 글로벌 그린본드가 정작 지속가능한 투자를 중시하는 세계 주요 ESG 투자자의 신뢰를 얻는데 실패한 것으로 드러났다.

11월 23일(월), 에너지 및 환경 관련 금융 이슈를 분석하는 미국 에너지경제∙재무분석연구소(IEEFA)는 ‘한전 그린본드, ESG 시장 기대에 못 미치다’라는 제목의 연구 브리핑을 통해, 한전의 그린본드를 분석했다. 이 연구에 따르면, 한전의 그린본드에는 모집액(5억 달러)의 10배가 넘는 돈이 몰렸지만, ESG 투자를 이끄는 것으로 알려진 주요 기관들의 참여는 미미했던 것으로 드러났다. 그린본드란 기업의 사회적 역할을 강조하는 ‘환경·사회책임·지배구조(ESG) 채권’의 일종으로, 조달된 자금은 환경개선과 신재생 에너지 프로젝트 등 친환경 사업 등에 사용해야 한다.

이번 브리핑을 작성한 에너지경제∙재무분석연구소의 크리스티나 엔지 이해관계자 협력팀장은 “알 만한 주요 ESG 투자자들은 단순히 수익률과 투자 등급만 보는 것이 아니라 기업의 전반적 전략과 거버넌스, 후속 조치를 면밀히 검토한다”고 강조했다.

한전은 해외 석탄사업에 투자하는 것으로 인해, 그간 세계 주요 투자자들로부터 압박을 받아 왔다. 2020년 5월, 세계 최대 자산운용사 블랙록과 영국성공회 재무위원회 등 한전의 주요 해외 주주들은 한전에 공개적으로 신규 석탄발전소 사업을 철회할 것을 촉구하면서, 보다 명확한 전략 노선을 수립할 것을 요구했다.

이러한 압박에도 불구하고, 한전은 그린본드를 발행하고 불과 몇 주 지나지 않은 지난 6월 30일 인도네시아의 자와 9, 10호기 투자를 확정했으며, 지난 10월 5일에는 베트남의 붕앙 2호기 신규 석탄발전소 사업에도 투자를 확정했다. 이에 대해 크리스티나 엔지 이해관계자협력팀장은 “환경·사회책임·지배구조(ESG)를 중요하게 고려하는 투자자 입장에선, 한전이 해외 석탄 투자를 지속하는 상황에서 ESG 관련 사안을 대하는 방식을 고려할 때, 한전이 발행한 그린본드를 신뢰하기 어렵다”며 “이러한 투자자들은 한쪽에서 신규 석탄사업을 추진하면서, 다른 쪽에서 ‘그린 프로젝트’를 내세우는 기업에는 결코 투자하지 않는다”고도 강조했다.

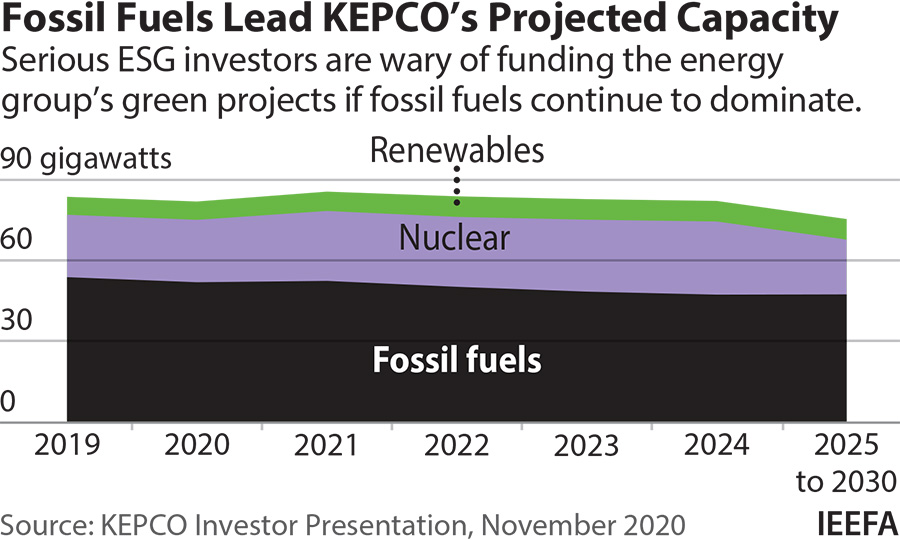

해외 석탄 사업에 투자하는 데 대한 비판이 잇따르자, 지난 10월 28일, 한전은 베트남 붕앙 2호기를 끝으로 해외 신규 석탄발전소 사업에 더는 참여하지 않겠다고 발표했으며, 2050년까지 모든 해외 석탄발전 사업에서 철수할 것이라고도 선언했다. 또한 추진 중이던 석탄발전 사업을 액화천연가스(LNG) 발전으로 전환하거나 취소하겠다고 밝혔다. 그러나, 석탄에 비해 탄소집약도가 상대적으로 낮다고는 해도 액화천연가스(LNG) 역시 화석연료다.

한전의 ‘그린본드 프레임워크(Green Bond Framework)’에 따르면, 한전은 “온실가스 저감 노력의 일환으로, 깨끗하고 효율적인 에너지 생태계를 만드는 데 한전이 가진 자원을 집중”하는 것을 새로운 전략에 포함시켰다. 한국 정부는 최근 2050년 탄소중립을 목표로 온실가스 배출을 줄이겠다고 선언한 바 있는데, 한전이 내세운 위 전략은 재생에너지로 전환하려는 정부의 약속과 맥을 같이 하는 것이다.

크리스티나 엔지 이해관계자 협력팀장은 “한전의 그린본드 발행은 얼핏 긍정적인 발걸음으로 보이고, 실제 채권 공모에 참여한 투자자도매우 많았다”면서도 “이는 ESG 투자가 급성장하는 현실을 보여주는 것이고, IEEFA의 연구에 따르면 주요 ESG 투자자들은 여전히 한전의 그린본드를 외면하고 있다”고 분석했다.

엔지 협력팀장에 따르면, 은행, 보험사, 연기금, 자산운용사 등 전통적인 투자자들이 포트폴리오의 다변화나 위험 관리에 신중을 기하기 위해, 혹은 사업상의 필요에 의해 그린본드에 투자하는 것은 더 이상 드문 일이 아니다. 이들에게는 다른 투자와 마찬가지로 그린본드의 수익률 등이 투자를 결정하는 핵심 요소다. 그에 반해 ESG를 중시하는 주요 투자자의 경우, 채권의 실사 과정에 대단히 엄격하며, 환경에 유해한 요소를 지닌 기업을 투자 대상에서 철저히 배제한다고 그는 설명한다.

크리스티나 엔지 이해관계자 협력팀장은 “친환경 투자자들은 ESG 투자에 있어 다양한 접근방식을 취하는데, ESG 기준을 진지하게 여기는 투자자는 기존 채권에 비해 다소 위험이 크거나 수익률이 낮더라도 신뢰할 수 있는 ESG 채권 발행 기업에 투자하고자 한다”며 “한전을 비롯해, 보다 친환경적인 사업 모델을 추구하기로 결정한 기업들은 ESG 투자자들에게 신뢰를 주기 위해 보다 노력해야 할 것”이라고 강조했다.

에너지경제∙재무분석연구소(Institute for Energy Economics and Financial Analysis, IEEFA)는 에너지, 환경과 관련된 재정 및 경제 이슈를 연구 분석하는 미국의 싱크탱크다. IEEFA의 임무는 다양하고 지속가능하며 수익성이 높은 에너지 경제로의 전환을 가속화하는 것이다. (www.ieefa.org)

문의: Kate Finlayson ([email protected]) +61 418 254 237

저자 연락: Christina Ng ([email protected])