Cuatro historias ocultas en la quiebra de New Fortress Energy

Key Findings

Un plan de reestructuración de deuda anunciado el 17 de marzo por New Fortress Energy reveló problemas administrativos a nivel sistémico y fallas en la operación.

El plan para New Fortress, que había perdido casi 1.3 mil millones de dólares en los 12 meses anteriores, reduciría su deuda de 5.7 mil millones a 527 millones.

De los documentos financieros sometidos se desprende que New Fortress cometió errores financieros generalizados y dirigió más de mil millones de dólares para el pago de dividendos a accionistas y personas con información privilegiada de la compañía.

New Fortress también sufrió un bajo desempeño operacional en la única planta de gas natural licuado en México y es probable que abandone una segunda planta de GNL en dicho país.

Un plan de reestructuración de deuda anunciado la semana pasada por New Fortress Energy (NFE), la compañía radicada en los Estados Unidos que es propietaria y operadora de la única planta de gas natural licuado (GNL) en funcionamiento en México, llevó las acciones de la compañía a mínimos históricos mientras los mercados asimilaban una serie de revelaciones devastadoras sobre el desorden financiero y operativo de la compañía.

Una revisión llevada a cabo por el IEEFA de los documentos sometidos ante la SEC y otros anuncios públicos revela que NFE hizo declaraciones financieras erróneas de manera generalizada; sufrió un terrible desempeño operativo en la única planta de GNL de México; parece estar a punto de abandonar una segunda planta de GNL en dicho país parcialmente completada; y que es incapaz de pagar más de 5 mil millones de dólares adeudados a sus acreedores, a pesar de dirigir más de mil millones en efectivo a los bolsillos de accionistas y personas con información privilegiada de la compañía desde 2020.

La reestructuración de la deuda no fue inesperada en lo más mínimo. NFE perdió 1,300 millones de dólares en los últimos cuatro periodos de información trimestral y nunca en su historia había generado un solo centavo de flujo de caja libre. El plan de reestructuración, el cual requiere la aprobación de un tribunal de quiebras en los Estados Unidos y del Tribunal Superior de Justicia del Reino Unido, reduciría la deuda global de NFE de 5,700 millones de dólares a 527 millones, a cambio de ceder el control mayoritario de la compañía a quienes fueran sus acreedores.

Aunque la reestructuración evita la ruina total de los actuales accionistas de la compañía, los inversionistas se mostraron consternados por el torrente de malas noticias en una serie de presentaciones y comunicados de datos de la Comisión de Bolsa y Valores de Estados Unidos (SEC, por sus siglas en inglés). Para el jueves, tan solo dos días después del anuncio, las acciones de la compañía habían caído a 89 centavos por título, desde los máximos de más de 60 dólares alcanzados en 2022. Hoy, menos de una semana más tarde, las acciones de la compañía siguieron esa trayectoria descendente, llegando a 69 centavos por acción.

Los inversionistas tenían muchas razones para castigar las acciones de NFE. El IEEFA ya había informado que la quiebra sometida ante el tribunal de los Estados Unidos podría dejar sin efecto un contrato clave con el gobierno de Puerto Rico. Sin embargo, nos han llamado la atención otras cuatro historias escondidas en los documentos financieros de NFE:

Declaraciones financieras erróneas de forma generalizada. En un informe presentado ante la SEC, el cual se divulgó el mismo día que el plan de reestructuración, se admitió que la compañía había presentado incorrectamente su información financiera desde 2023 y que había identificado múltiples “debilidades materiales” en sus controles financieros internos. Wes Edens, el multimillonario CEO de NFE (y copropietario del equipo de baloncesto Milwaukee Bucks), tiene la reputación de ser un mago de las finanzas. Sin embargo, está claro que encabezó una operación bastante deficiente en NFE.

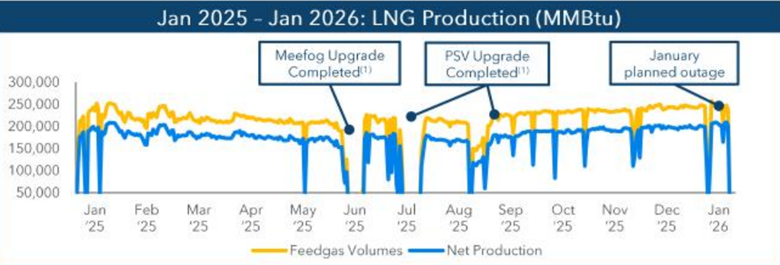

Pésimo desempeño operativo de la única planta de GNL de México. El mismo documento en el que se describen las deficiencias de NFE en la presentación de informes financieros también revela graves problemas operativos y de ingeniería en la mayor inversión de capital de NFE, la denominada planta "Fast LNG" en la costa de México, cerca del municipio de Altamira. Casi el 20% del gas de alimentación del proyecto se consume en la licuefacción y en pérdidas del proceso (lo cual está muy por encima de los niveles típicos), y esto ha requerido intervenciones de ingeniería costosas que, para el mes de enero de 2026, no habían mejorado el desempeño. Incluso sin contar el gas de alimentación, el proyecto parecía tener los costos de explotación más elevados de todas las plantas de GNL del golfo de México.

Gráfica 1: A pesar de las repetidas mejoras, NFE ha consumido casi una quinta parte de su gas de alimentación por licuefacción y "pérdidas de proceso" no especificadas.

Fuente: New Fortress Energy

Abandono de la segunda planta de licuefacción de NFE. NFE ya ha iniciado la construcción de una segunda planta de GNL que esperaba instalar en Altamira. Pero, de acuerdo con información proporcionada por Bloomberg en diciembre de 2025, los problemas de liquidez de la compañía habrían obligado a detener la construcción. Por otro lado, la Comisión Nacional de Energía de México le había denegado a NFE el permiso para la planta, alegando inconsistencias técnicas en la solicitud presentada. (Las deficiencias en las solicitudes de permisos y los contratiempos normativos han sido un problema persistente para la compañía)

La información que NFE divulgó recientemente va más allá: Al debatir sobre el futuro de la compañía, NFE no menciona la segunda planta de GNL de Altamira. La compañía ya no incluye la planta parcialmente terminada entre su cartera de activos. Dicha instalación tampoco figura en su cartera de gas ni en sus planes respecto a ganancias futuras. NFE únicamente hace referencia al proyecto inconcluso como garantía de préstamos sin recurso por 400 millones de dólares, con vencimiento en tres años. (Los préstamos sin recurso están respaldados por una garantía prendaria: si la entidad responsable del pago incumple, el acreedor puede embargar la garantía, pero no puede disponer de otros activos de la compañía)

Analizando la información entre líneas, NFE efectivamente reconoce que ya no dispone de liquidez para construir su segunda planta de GNL. Es posible que incluso no quisieran terminar la planta aunque pudieran, dados los pésimos resultados obtenidos por la primera. En el futuro, si NFE no puede cumplir con el pago de sus préstamos sin recurso cuando venzan, la compañía simplemente entregará el proyecto de GNL inconcluso a los acreedores. Esto no necesariamente significa que la segunda planta de GNL en Altamira esté descartada, pero es muy difícil ver cuál será el avance en los próximos años.

Quienes conocen la información privilegiada ya han obtenido el mayor provecho de NFE. Esta última anécdota es la clave para entender el deficiente enfoque de NFE, tanto en lo que respecta a los informes financieros como a la ingeniería del GNL. A finales de septiembre pasado, y tras casi una década de actividad comercial, NFE había acumulado una deuda de 8,900 millones de dólares sin generar un solo centavo de flujo de caja libre. Sin embargo, a pesar de este pésimo desempeño, la compañía había pagado a sus accionistas (incluidos ejecutivos de la compañía y sus familiares) más de 1,000 millones de dólares en dividendos entre 2020 y 2025.

El mayor pago se produjo en enero de 2023 cuando la compañía recompensó a sus accionistas con un dividendo de tres dólares por acción, lo que supuso un desembolso único de 623.3 millones de dólares. En la declaración informativa anual de la compañía publicada poco después, se reveló que el CEO Edens poseía el 23.2% de las acciones de la compañía. La firma de inversiones de su familia, Edens Family Holdings LLC, poseía otro 12.3%. La firma de inversión que cofundó Edens, Fortress Investment Group, poseía un 5.3% adicional. Randal Nardone, cofundador con Edens en Fortress Investment Group y New Fortress Energy, poseía el 12.8%. En total, Edens, Nardone y sus afiliados controlaban el 53.6% de las acciones de la compañía, lo que significa que probablemente obtuvieron 334 millones de dólares tan solo de este dividendo especial. Estas personas con información privilegiada recibieron importantes dividendos adicionales cada año desde 2020 hasta 2025, incluso mientras la compañía se hundía cada vez más en un mar de números rojos.

La fuente de este efectivo para pagar dichos dividendos no era la actividad comercial de NFE: no podría haberlo sido, ya que la actividad comercial no generaba ningún tipo de flujo de caja libre. Por el contrario, la fuente de recursos para pagar estos dividendos fueron nuevos inversionistas, incluidos tanto accionistas como entidades que otorgaron préstamos. NFE recaudó 275 millones de dólares en su IPO de 2019. La compañía vendió 292 millones de dólares en acciones adicionales en 2020. En 2023, el año en que se pagó el dividendo especial, la compañía tomó prestados más de 2,000 millones de dólares. Los ejecutivos de la compañía tomaron parte de ese dinero y lo repartieron como dividendos. En efecto, le pidieron prestado a Pedro para... pagarse a sí mismos.

Quienes otorgaron los préstamos se llevan ahora la peor parte de estos tejemanejes financieros. Edens, Nardone y sus afiliados no tienen ninguna obligación de devolver los dividendos y es probable que no sufran perjuicio alguno. Pero quienes otorgaron préstamos y los accionistas que confiaron su dinero a NFE saldrán de ahí con centavos por cada dólar.

Related Research