I risultati degli obiettivi di performance dei sustainability-linked bond di Enel

Key Findings

I risultati più recenti di Enel mostrano una riduzione significativa della quota di generazione termoelettrica rispetto all’anno precedente, ma restano incertezze sul raggiungimento dell’obiettivo dei sustainability-linked bond (SLB o obbligazioni legate alla sostenibilità) correlato all’intensità delle emissioni Scope 1 relative alla Power Generation per il 2023.

Gli obiettivi di Enel in materia di emissioni sono in linea con un percorso di 1,5 °C. Tuttavia, il ridimensionamento dei piani di sviluppo delle energie rinnovabili sembra suggerire che l’azienda progredisca nella direzione opposta rispetto a tale obiettivo.

Il potenziale onere rappresentato dagli interessi derivante dallo step-up della cedola dell’obbligazione è insignificante per le finanze di Enel, il che indica che il mercato SLB non è sufficientemente ampio per fornire incentivi alla decarbonizzazione e captare eventuali rischi aziendali di maggiore entità derivanti dal mancato raggiungimento degli obiettivi.

Gli strumenti legati alla sostenibilità dispongono ancora di un notevole potenziale per promuovere la decarbonizzazione; la combinazione di tali strumenti con una clausola di utilizzo dei proventi che adotta l’imminente norma europea per le obbligazioni verdi può massimizzarne l’impatto.

Il 21 marzo, l’azienda italiana Enel S.p.A. (Enel) ha pubblicato il suo report sui risultati preliminari per l’anno 2023. L’azienda ha evidenziato una significativa diminuzione della quota di generazione termoelettrica, che è scesa al 27% nel 2023 rispetto al 39% del 2022, quindi un calo di oltre un terzo. Al contempo, la quota di produzione di energia rinnovabile (ivi compresa l’energia idroelettrica) è aumentata al 61% nel 2023 rispetto al 49% del 2022. Tali misure dovrebbero portare a una riduzione significativa dell’intensità delle emissioni dell’azienda. Tuttavia, non è certo che esse siano sufficienti per raggiungere l’obiettivo di performance delle obbligazioni legate alla sostenibilità (SLB) nel 2023.

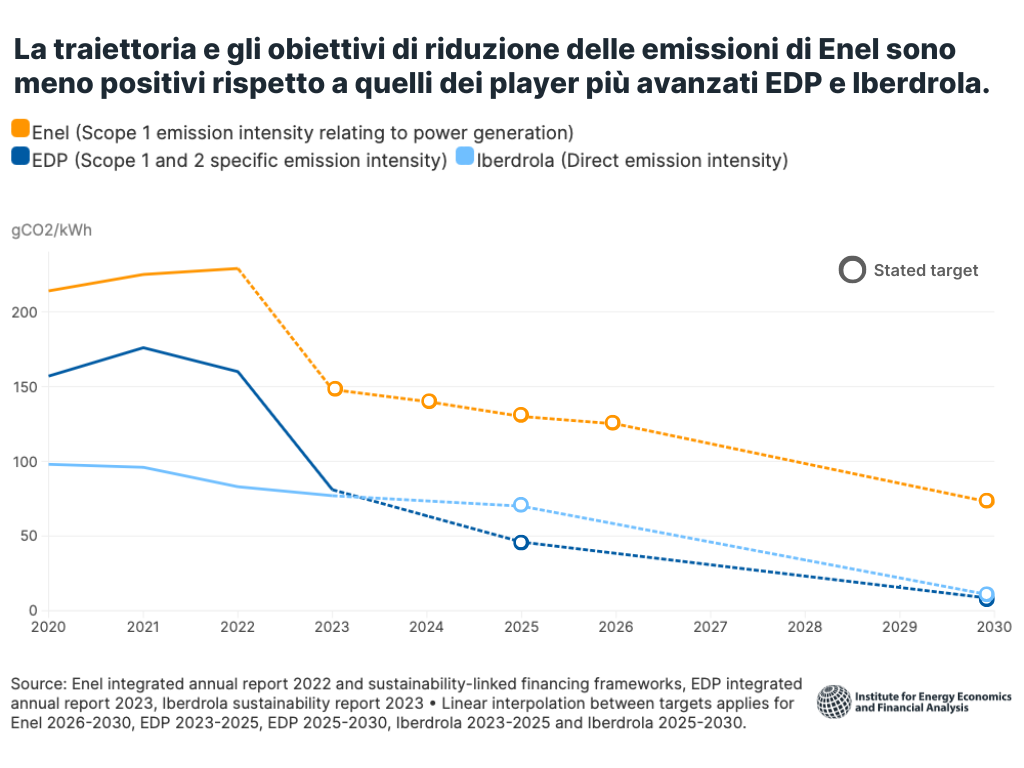

L’obiettivo di riduzione dell’intensità delle emissioni Scope 1 di Enel per il 2023, pari a 148 g di CO2 equivalente per chilowattora (gCO2e/kWh), è legato a SLB in essere per circa 10 miliardi di euro, con una riduzione del 35% rispetto al livello del 2022, pari a 229 gCO2e/kWh. Per raggiungere l’obiettivo, Enel avrebbe dovuto ridurre le proprie emissioni Scope 1 relative alla Power Generation di oltre il 40% nel 2023 (l’azienda ha comunicato invece una riduzione di circa il 30% delle emissioni totali nel 2023). La riduzione della generazione a carbone nel mix termoelettrico può essere d’aiuto in tal senso, ma l’IEEFA stima che potrebbe essere necessaria una riduzione del 4-6% dell’intensità media delle emissioni relative alla generazione termoelettrica per raggiungere l’obiettivo.

1. L’obiettivo di performance in termini di sostenibilità (SPT) di Enel per il 2023 è abbastanza ambizioso?

Probabilmente sì. L’obiettivo di riduzione dell’intensità delle emissioni Scope 1 di Enel relative alla Power Generationper il 2023 è basato sul Piano strategico 2021-2023 presentato a novembre 2020. Rappresenta una riduzione del 64% rispetto al livello del 2017, pari a 416 gCO2e/kWh, e prevede un’ulteriore riduzione del 45% per raggiungere l’obiettivo del 2030 di 82 gCO2e/kWh.

IEEFA constata con favore che con questo piano l’azienda si impegna a raggiungere l’obiettivo approvato dall’iniziativa Science Based Targets di ridurre le emissioni di gas serra dell’80% nel 2030 rispetto al 2017, in linea con un percorso di 1,5 °C. Il piano prevede l’obiettivo di raggiungere 60 GW di capacità installata da fonti rinnovabili su base consolidata (compresa l’energia idroelettrica) entro il 2023 rispetto ai 45 GW del 2020, con un investimento di 17 miliardi di euro. L’azienda si impegna inoltre a chiudere gli impianti a carbone entro il 2027.

Nel 2022, Enel ha completato la cessione di tutti i suoi asset di generazione elettrica in Russia, che includono circa 5,6 GW di capacità convenzionale, con conseguente riduzione dell’intensità delle emissioni. Considerando che l’obiettivo di riduzione dell’intensità delle emissioni per il 2023 è rimasto invariato, appare ancora solido, rappresentando una riduzione del 59% rispetto alla base del 2017 di 365 gCO2e/kWh (rideterminata per escludere l’impatto della cessione) e richiedendo una riduzione del 51% per raggiungere l’obiettivo rideterminato del 2030 di 72 gCO2e/kWh.

2. Quali sarebbero le conseguenze finanziarie del mancato raggiungimento dell’obiettivo?

Le conseguenze sarebbero molto limitate. Enel ha SLB in circolazione per circa 30 miliardi di euro in totale. Tutte prevedono uno step-up della cedola di 25 punti base (bps), di cui Enel dovrà farsi carico se non supera l’esame. Per il 2023, circa 10 miliardi di euro di obbligazioni sono infatti soggetti a un esame degli obiettivi, il che potrebbe tradursi in costi degli interessi aggiuntivi di circa 25 milioni di euro all’anno. Ciò rappresenta solo l’1% degli interessi passivi e lo 0,1% dell’EBITDA (indicatore degli utili prima di interessi, tasse, svalutazioni e ammortamenti) dichiarato nel 2023. L’importo diminuirà quando la metà di queste obbligazioni raggiungerà la propria data di maturazione nel 2025 e nel 2026.

Uno step-up di 25 bps tende ad essere una disposizione comune del mercato. La materialità finanziaria relativa all’azienda varia molto. Nel caso di Enel, il meccanismo di step-up rappresenta un incentivo finanziario molto limitato, anche se le implicazioni di un mancato SPT (sustainability performance target, obiettivo di performance in termini di sostenibilità) possono essere più ampie dal punto di vista del mercato e della reputazione.

3. Qual è l’impatto sul piano di transizione energetica di Enel?

L’IEEFA ritiene in generale che il mancato raggiungimento degli obiettivi sia indice di ritardi nei progressi compiuti verso la transizione, che possono aumentare i rischi di credito legati al clima. Di conseguenza, gli spread obbligazionari dell’emittente possono aumentare con il materializzarsi dei rischi e il costo complessivo del capitale può aumentare. Le SLB, ove adeguatamente prezzate, potrebbero fungere da assicurazione, con una struttura step-up che contrasta qualsiasi incremento dei rischi.

Nell’ottobre 2023, l’Anthropocene Fixed Income Institute, sulla base di dati operativi provvisori, ha definito per la prima volta “altamente improbabile” il raggiungimento dell’SPT da parte di Enel. In seguito, ha osservato che queste obbligazioni “hanno sovraperformato sia rispetto a non SLB sia rispetto a SLB i cui obiettivi sono già stati raggiunti”. L’ultima analisi dell’istituto mostra che “l’obiettivo di riduzione dell’intensità delle emissioni è ancora un po’ lontano [...] ma la probabilità di raggiungerlo è aumentata”.

Sebbene le variazioni dell’intensità delle emissioni di Enel negli ultimi anni possano essere in parte attribuite ai cambiamenti nella generazione di energia idroelettrica e a carbone, la riduzione delle emissioni al 2023 sarà probabilmente significativa. Nel caso in cui l’azienda non riuscisse a raggiungere l’SPT del 2023, ciò non renderebbe impossibile raggiungere l’obiettivo di riduzione dell’intensità delle emissioni di Enel per il 2030. Tuttavia, Enel dovrebbe continuare a progredire in questa direzione per rimanere nel percorso di 1,5 °C e tutelare la credibilità dei suoi piani di transizione energetica più ampi.

Nel novembre 2023, Enel ha presentato un nuovo Piano strategico 2024-2026. Le ambizioni dell’azienda in materia di energie rinnovabili sono state notevolmente ridimensionate. Prevede di investire 12,1 miliardi di euro nelle energie rinnovabili tra il 2024 e il 2026 e di raggiungere una capacità su base consolidata di 63 GW entro il 2026, un piccolo progresso rispetto al precedente obiettivo di 61 GW entro il 2025. Enel non ha aggiornato esplicitamente il suo obiettivo relativo alle energie rinnovabili per il 2030, ma l’”approccio selettivo” dell’azienda agli investimenti nelle energie rinnovabili indica che dovrà farlo. Pertanto, saranno necessarie altre misure per raggiungere i futuri obiettivi di riduzione dell’intensità delle emissioni.

La generazione di energia eolica e solare di Enel è aumentata di circa il 10% nel 2023, più a rilento rispetto agli anni precedenti. L’azienda potrebbe aver bisogno di continuare a incrementare la produzione di entrambe aggiornando l’efficienza e riducendo la generazione da combustibili fossili. Sebbene il piano di eliminazione progressiva del carbone rimanga intatto, il rallentamento nello sviluppo di energie rinnovabili e la mancanza di altre azioni correttive potrebbero aumentare il rischio di non raggiungere gli obiettivi futuri.

4. Quali lezioni dovrebbe trarre Enel?

Enel continua a sfruttare il mercato SLB, emettendo un totale di 1,75 miliardi di euro nel gennaio 2024. L’IEEFA prende atto favorevolmente di questo impegno. Le recenti SLB hanno aggiunto il 2026 a una solida lista di anni di test che comprende il 2024, il 2025, il 2030 e il 2040, grazie al fatto che l’azienda è stata la prima a entrare nel mercato SLB e al suo track record di obbligazioni di dimensioni significative.

Qualsiasi segnale di mancato raggiungimento degli SPT può avere implicazioni dal punto di vista della reputazione. Se Enel vuole dare un segnale di affidabilità in merito al suo piano di transizione energetica, deve avere ambizioni maggiori per evitare di dare l’impressione che stia fissando obiettivi facili da raggiungere. Le ambizioni di Enel, secondo il suo ultimo framework di finanza sostenibile aggiornato a gennaio 2024, sembrano essere meno solide del precedente framework aggiornato a febbraio 2023. Il nuovo obiettivo di riduzione dell’intensità delle emissioni di carbonio Scope 1 per il 2026, pari a 125 gCO2e/kWh, mostra una riduzione di appena il 3,8% rispetto all’obiettivo esistente per il 2025. Pertanto, sarà necessaria una riduzione media annua del 13% tra il 2026 e il 2030 per raggiungere l’obiettivo allineato a 1,5 °C di 72 gCO2e/kWh nel 2030. L’obiettivo di 135 gCO2e/kWh relativo alla riduzione dell’intensità delle emissioni di carbonio Scope 1 e 3 nel 2026 è rimasto invariato rispetto all’ambizione del 2025. Inoltre, gli obiettivi di capacità installata da fonti rinnovabili sono stati abbassati al 73% dal 76% per il 2025 e all’80% dall’85% per il 2030.

Vale la pena notare che alcuni player mostrano di aver intrapreso una direzione più promettente nella riduzione dell’intensità delle emissioni. Ad esempio, la società elettrica portoghese EDP ha ridotto l’intensità delle emissioni Scope 1 e 2 nel 2023 del 50% rispetto all’anno precedente, portandola a 81 gCO2e/kWh, e ha un obiettivo di 8 gCO2e/kWh entro il 2030. L’intensità delle emissioni della società elettrica spagnola Iberdrola è stata pari a 77 gCO2e/kWh nel 2023, con un obiettivo inferiore a 10 gCO2e/kWh entro il 2030.

Inoltre, Enel dovrebbe aumentare gli investimenti sostenibili dal punto di vista ambientale o allineati alla tassonomia dell’Unione Europea (UE). L’obiettivo di spese in conto capitale allineate alla tassonomia dell’80% tra il 2024 e il 2026 non ha visto alcun progresso. Un’ambizione più forte potrebbe avvicinare Enel a Iberdrola e EDP, che nel 2023 hanno dichiarato una spesa in conto capitale (capex) allineata alla tassonomia UE dell’89%-96%.

5. Il mercato SLB è in difficoltà? Gli emittenti dovrebbero invece ricorrere all’uso dei proventi delle obbligazioni verdi?

Enel ha emesso 3,5 miliardi di euro di obbligazioni verdi tra il 2017 e il 2019, ma poi è diventato il più grande emittente di SLB al mondo. Il suo impegno verso le SLB rispetto alle obbligazioni verdi si basa sulla sua volontà di mostrare una strategia complessiva, di cui fanno parte i suoi progetti.

Di recente sono emerse preoccupazioni sulla credibilità del mercato SLB. In base ai calcoli di IEEFA ed Environmental Finance Data, l’emissione di SLB in Europa è diminuita per due anni consecutivi rispetto al picco del 2021, anche se il livello è ancora significativamente superiore a quello del 2020, prima dell’impennata. In confronto, l’emissione di obbligazioni verdi in Europa ha raggiunto il suo massimo storico nel 2023.

L’uso dei proventi delle obbligazioni verdi è indubbiamente importante per gli investimenti nella transizione net-zero. L’imminente norma europea per le obbligazioni verdi ha un potenziale rivoluzionario in tal senso. Un recente report dell’IEEFA ne evidenzia i potenziali vantaggi per gli emittenti attraverso quattro pilastri: impegni, capex pipeline, consegna di asset verdi e governance. Nel Piano strategico 2024-2026, Enel traccia un piano di investimenti lordi totali di circa 35,8 miliardi di euro. Il suo obiettivo di capex allineate alla tassonomia dell’80% (con proventi destinati principalmente alla generazione da fonti rinnovabili e alle reti) indica una somma di 28,4 miliardi di euro potenzialmente pronta per la norma europea per le obbligazioni verdi.

Detto questo, le obbligazioni verdi e le SLB hanno scopi diversi. Le SLB sono uno strumento innovativo che consente incentivi basati sui risultati per promuovere la decarbonizzazione per tutti i tipi di emittenti, dagli Stati alle imprese. L’IEEFA ritiene che questo strumento resti utile, in particolare per le attività “difficili da abbattere” e ad alte emissioni (“finanza di transizione“). L’Organizzazione per la Cooperazione e lo Sviluppo Economico sottolinea i vantaggi delle SLB per gli emittenti rispetto all’uso di obbligazioni con proventi: implementazione dell’impegno, versatilità, scalabilità e potenziale di riduzione dei costi.

Secondo l’IEEFA, una struttura combinata consente di beneficiare sia di incentivi alla performance sia di una maggiore chiarezza sull’uso dei proventi. La società elettrica austriaca Verbund ha emesso obbligazioni verdi legate alla sostenibilità nel 2021. La società ha comunicato annualmente i progressi compiuti nel raggiungimento degli obiettivi di performance e ha fornito aggiornamenti sui progetti con i proventi stanziati, il che rappresenta una buona prassi. Tuttavia, la struttura dello strumento viene osservata raramente sul mercato.

Nel contesto della norma europea per le obbligazioni verdi, un modo per strutturare un’obbligazione verde legata alla sostenibilità è quello di correlare gli obiettivi di performance allo strumento. Ad esempio, gli obiettivi possono essere basati sul contributo dei proventi previsti dell’obbligazione alla strategia ambientale (come gli indicatori chiave di prestazione allineati alla tassonomia) e sull’impatto dei proventi previsti (come la produzione annuale di energia elettrica e le emissioni evitate); tale divulgazione è già richiesta al momento della pre-emissione. Ciò può fungere da garanzia per l’investitore contro eventuali prestazioni insufficienti o debolezze nei contributi e negli impatti finali, creando in ultima analisi una maggiore profondità del mercato delle obbligazioni sostenibili.

6. Come si può migliorare la credibilità del mercato SLB?

Il mercato SLB è ancora agli albori. Per migliorare la credibilità, l’IEEFA ritiene che il principio fondamentale di una struttura SLB sia quello di consentire un significativo progresso nella decarbonizzazione. Pertanto, gli obiettivi di performance devono essere sufficientemente ambiziosi: allinearsi a un percorso di 1,5 °C in tutti gli scope delle emissioni, evitare esplicitamente il vincolo del carbonio e promuovere la trasformazione delle imprese in attività “verdi”. Le metriche da misurare devono essere complete e riflettere la “catena d’impatto logica”. La probabilità di conseguirle dovrebbe essere supportata da un piano di transizione credibile.

Gli operatori di mercato dovrebbero adottare un approccio più articolato e innovativo per consentire forme diverse di caratteristiche finanziarie e/o strutturali negli strumenti, in modo da soddisfare le diverse esigenze nazionali, di settore e individuali. Gli eventi scatenanti possono andare oltre lo step-up della cedola e includere i requisiti di alcune azioni correttive, se applicabili. La struttura uniforme di step-up della cedola di 25 bps (o 50 bps) è semplice da comprendere ma non funziona correttamente.

Il premio all’emissione deve essere misurato con attenzione per evitare incentivi non allineati. Il valore delle caratteristiche aggiuntive dell’obbligazione dovrebbe riflettere il guadagno o la perdita attesi derivanti dal raggiungimento o dal mancato raggiungimento degli obiettivi.

I Sustainability-Linked Bond Principles dell’International Capital Market Association sono stati fissati per garantire la trasparenza e la credibilità delle SLB. L’informativa volontaria per le SLB nella norma europea per le obbligazioni verdi sottolinea l’importanza della trasparenza, ma il mercato SLB rimane non regolamentato. Entro la fine del 2026, la Commissione europea è tenuta a pubblicare una relazione accompagnata da una proposta legislativa, se del caso, sulla necessità di regolamentare le SLB; l’IEEFA chiede alla Commissione europea di accelerare il processo legislativo, data l’imminente necessità di una più ampia adozione dello strumento e la sua natura transitoria e dinamica.

Man mano che gli standard e gli approcci di mercato prendono forma, una serie di SLB ben strutturate e rispettate potrebbe rappresentare ambizioni precise, una forte chiarezza di capex e piani d’azione, un alto livello di fiducia nella realizzazione dei piani e una governance solida. Come nel caso delle obbligazioni verdi, tutto ciò potrebbe tradursi in un minor rischio di transizione.

Questo studio è stato originariamente scritto in inglese. Questa versione è una traduzione dell'originale.